Green Landscaping – Köpvärd igen?

Det var ett tag sedan som vi tittade till specialisten på utemiljöskötsel, närmare bestämt i mars 2021 (Newsletter 1853).

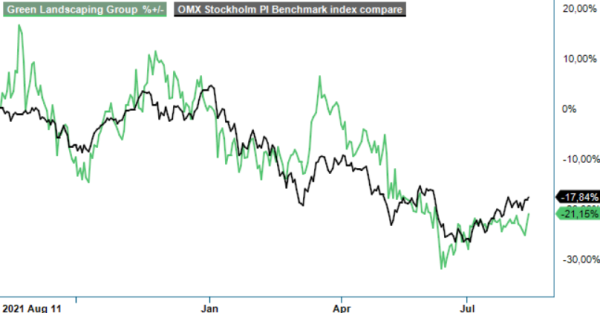

Först publicerad i Stockpicker Newsletter 1971 (14 augusti 2022)

GREEN | Small Cap | 69,7 kr | KÖP

Vi ansåg då att serieförvärvaren utgjorde ett bra köp för den spekulativ lagde, givet en intressant mix av stabil organisk tillväxt, M&A och produktivitetsförbättringar. Som mest har aktien rusat med mer än 110% sedan dess och trots årets nedgång om drygt 20% står den fortfarande runt 40% högre än vid förra analystillfället. Är aktien intressant även idag?

Bolaget har vuxit kraftigt under tiden och enbart under 2021, ökade omsättningen med 49% till 3 182 Mkr. Samtidigt lyfte man rörelsemarginalen (EBITA) med 2,6 procentenheter till 7,3%. Återigen har förvärv spelat en viktig roll och ifjol adderades inte mindre än nio bolag till koncernen, med en årlig omsättning om cirka 800 Mkr. Förutom fortsatt expansion i Sverige och Norge, påbörjades även etablering i Finland genom förvärv av tre bolag.

Den positiva trenden har fortsatt i år och under Q1 uppgick de totala intäkterna till 886 Mkr, 33% mer än under samma period i fjol. Justerad för valutaeffekter var den organiska tillväxten 5,1%, vilket är ett bra tecken för den underliggande trenden för bolagets tjänster. Dessa omfattar allt från anläggning/landscaping, skötsel till underhåll och vägunderhåll, och riktar sig främst till offentliga kunder (ca 70%), men även företag och privatkunder.

Marknaden är fragmenterad och består av omkring 16 000 företag. Marknaden i Sverige, Norge och Finland beräknas totalt vara värd cirka 280 miljarder kr, varav 90 miljarder anses vara adresserbart för Green Landscaping. En attraktiv egenskap är att de flesta kontrakten är långa och kundrelationerna tighta, vilket ger ett stadigt flöde av återkommande intäkter. Marknaden har dessutom över tid varit relativt ocyklisk och uppvisat stabilitet även under lågkonjunktur. Långsiktigt drivs tillväxten av makrotrender såsom urbanisering, befolkningstillväxt och en generell efterfrågeökning av bättre utemiljöer med fokus på hållbarhet.

Internt har man jobbat intensivt med att få upp lönsamheten och man har närmat sig koncernens lönsamhetsmål på 8%. Bland annat benchmarkar ledningen lönsamheten i dotterbolagen med en rankinglista, vilket uppmuntrar en tävlingskultur inom koncernen, samtidigt som det tydligt visar var det kan finnas förbättringspotential.

Positivt bidrag har dessutom kommit från de senaste förvärven som har haft relativt hög marginal, så att rörelsemarginalen i Q1 på 6,9% var hela 4,7 procentenheter högre än i Q1 2021. Detta trots att högre insatskostnader har påverkat affären, vilket dock dämpas av indexklausuler i kundkontrakten som ger möjlighet till prisjusteringar.

Till följd av den höga förvärvsaktiviteten brukar även skuldsättningen ligga åt det höga hållet, men tack vare goda kassaflöden har nettoskulden nu kommit ner till 2,3x i relation till rörelseresultatet före av- och nedskrivningar (net debt/EBITDA, pro-forma). Balansräkningen stärktes senast ifjol genom en företrädesemission om cirka 150 Mkr, och det finns inga hinder för att fortsätta konsolideringen av den nordiska marknaden.

Hittills i år har man förvärvat ytterligare fem bolag med en sammanlagd årsomsättning kring 640 Mkr. Vd Johan Nordström träffar dessutom kontinuerligt nya potentiella uppköpsobjekt och ju större gruppen blir, ju attraktivare blir erbjudandet till entreprenörer. Förutsättningarna är alltså goda att man kommer kunna fortsätta med sitt beprövade recept och målet att växa med 10% per år (organiskt plus M&A) framstår som realistiskt.

Det bör förstås påpekas att värderingen som motsvarar drygt 16x EV/EBIT på nästa års estimat, inte gör aktien ”snorbillig” direkt. Det är dock långt under det historiska snittet och givet tillväxten, lönsamheten och stabiliteten i affärsmodellen är det ändå attraktivt. Samma sak gäller när man jämför med värderingarna av andra serieförvärvare (som tex Indutrade, Instalco, Lifco, NIBE mm). Kortsiktigt må det finnas risk för viss volatilitet i linje med börsen i största allmänhet, men på 12-månaders sikt ser vi uppsida till 85 kr per aktie. Köp.