HAKI Safety - Kapitalmarknadsdag

HAKI Safety var som en del av er kanske minns, en av tio aktier som ingick i årets Vinnarnummer (Newsletter 2093).

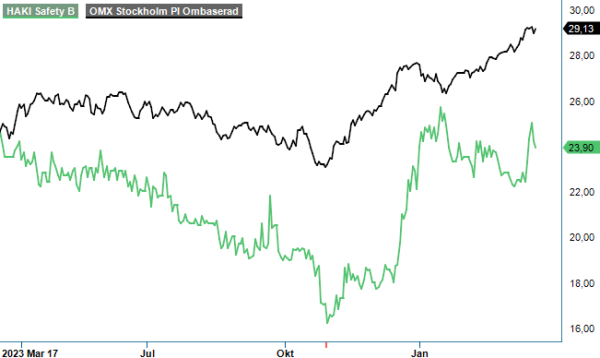

CHANS | HAKI B | Mid Cap | 23,90 kr

Vi gillade bolagets pågående omprofilering från ett spretigt konglomerat till ett klart mer fokuserat bolag med särskild fokus på säkerhet som vi menade borde resultera i en högre värdering. Detta då vi delade ledningens vy att strategiomläggningen torde medföra ökad framtida lönsamhet.

Där och då hade dock ledningen inte specificerat närmare vart man siktade emot. Det har man däremot gjort nu i samband med sin första kapitalmarknadsdag som ägde rum 14/3. Bland beskeden som presenterades fanns bland annat handfasta finansiella mål samt specificering av koncernens utdelningspolicy. Enligt den senare ska utdelningen uppgå till 25-50% av årets nettoresultat med beaktning av aktieägarnas förväntan på rimlig direktavkastning samt verksamhetens behov av finansiering. Tittar man på årets föreslagna utdelning (0,90 kr) motsvarar den ca 40% av fjolårets nettovinst (2,24 kr per aktie efter utspädning).

Ser vi till bolagets finansiella ambitioner siktar HAKI mot en omsättning motsvarande 2 miljarder kronor år 2027. Det kan jämföras med 1 188 Mkr som bolaget omsatte ifjol och då inklusive en verksamhet som numera är såld och som under 2023 bidrog med intäkter om 90 Mkr (vi misstänker att ytterligare en kommer är till salu). Grovt förenklat vill ledningen med vd Sverker Lindgren i spetsen, dubbla försäljningen under de närmaste fyra åren. En ambitiös agenda allt annat lika.

Försäljningstillväxten är tänkt att komma från en kombination av organisk tillväxt, särskilda tillväxtsatsningar samt även förvärv där man tror sig kunna genomföra 1-2 per år. När sådana kan tänkas gå i lås har man ej specificerat. De bolag man följer (ca 5-10 i dagsläget) är ofta små familje- eller entreprenörsdrivna sådana. Finanschefen Tomas Hilmarsson var dock noga att betona att man inte är intresserade av förlustbringande förhoppnings- eller turnaround bolag utan fokuserar sina ansträngningar på att förvärva bolag med stabil lönsamhetshistorik.

Bland andra viktiga parametrar hos tilltänkta förvävsobjekt är att de skall skapa synergier med befintlig verksamhet och även diversifiera den (minska beroendet av enskilda segment). Tanken är de också skall medföra att HAKI Safetys produkterbjudande utökas i omfång samt om möjligt bidrar till ökad geografisk spridning. Bolagets CFO påpekade samtidigt att eventuella förvärv måste passa in väl i den nuvarande strategin. Man vill inte bygga upp ett nytt konglomerat av orelaterade till varandra verksamheter.

Framtida M&A-aktivitet lär primärt finansieras med egna medel. Under fjolåret låg fokus på att få ned skuldsättning varvid inga tillskott blev aktuella. Målsättningen är nämligen att nettoskulden dividerat med justerad EBITDA ska vara mindre än 2,5x exklusive effekter av IFRS 16. Vid utgången av 2023 uppgick nettoskulden till 376 Mkr där 78 Mkr var IFRS-relaterade. EBITA-resultatet summerades samtidigt till 90 Mkr.

När det gäller lönsamhet ställs siktet på justerad EBITA-marginal överstigande 10%. Det rimmar ganska väl med vår bedömning att bolaget torde kunna röra sig mot rörelsemarginaler omkring 12-13% på några års sikt. Att man väljer detta lönsamhetsmått beror på att man ser ”justerad EBITA-marginal” som mest rättvisande för den underliggande verksamhetens lönsamhet då resultatmåttet exkluderar av- och nedskrivningar av förvärvsrelaterade tillgångar samt resultatposter av engångskaraktär. Under 2023 blev nämnda EBITA-marginal 7,6%

"HAKI Safety (tidigare Midway Holding) är en internationell industrikoncern (verksamhet i Norden, UK, Frankrike, Österrike och Kanada) med fokus på säkerhetsprodukter och -lösningar som skapar säkra arbetsförhållanden på tillfälliga arbetsplatser"

Huruvida aktien är köpvärd eller ej beror i stor uträckning på vad man tror om ledningens möjlighet att lyckas uppfylla de uppsatta målen. Det är påfallande många bolag som målar upp en intressant framtid utan att därefter lyckas infria förväntningarna. HAKI:s ledning gjorde förvisso ett bra intryck på kapitalmarknadsdagen men till syvende och sist blir det vad man gör (levererar) och inte vad man säger som fäller avgörandet. Utgångsläget är dock förhållandevis gott då många länder står inför stora infrastruktursatsningar där HAKI har stor exponering mot exempelvis brobyggen (renoveringar) samt energiutbyggnad (både on- och offshore)

Antar vi att bolaget lyckas leverera ungefär i linje med målsättningen innebär det att man förväntar sig att växa med ungefär 15-20% per år under de närmaste åren. Givet en försäljning om 2 000 Mkr och ett rörelseresultat på ca 200 Mkr är det inte svårt att se potential i aktien då bolaget i detta nu värderas till ca 1 miljard (EV inklusive skuld). Ett koncentrerat säkerhetsföretag med liknande tillväxt- och lönsamhetskaraktäristika torde kunna värderas till åtminstone 10-12x EV/EBIT. Antar vi en skuldsättning om 500 Mkr (va 2,5x EBITA-estimat för 2027) får vi fram ett riktvärde på 55-70 kr. Diskonterat till nuvärde (vi väljer att använda oss ett förhållandevis högt avkastningskrav på 20%) hade en indikativ riktkurs landat i intervallet 32-41 kr.

Givetvis får ovanstående snarare ses mer som en servettskiss utifrån bolagets målsättningar än en riktig analys baserat på genomarbetade estimat. Samtidigt åskådliggör beräkningen den potential som vi har uppmärksammat när aktien valdes in till årets upplaga av vårt Vinnarnummer. För att uppsidan skall materialiseras krävs förstås att bolaget rör sig konsekvent mot de utsatta målen. Eventuell försäljning av Landqvist Mekaniska (återstoden av gamla affärsområdet Industrial Services) samt framtida förvärv ser vi som kommande kurstriggers för aktien.

Vårt spekulativa köpråd kvarstår. Tills vidare väljer vi dock att inte fastställa någon riktkurs för aktien utan ämnar återkomma i frågan efter halvårsrapporten.

Källa: Infront