Hanza – Försvar kan öka tillväxten

Efter att ha varit skeptiska till kontraktstillverkaren Hanza under 2023 och stora delar av 2024 satte vi i augusti en köprekommendation på aktien som gick i mål i november.

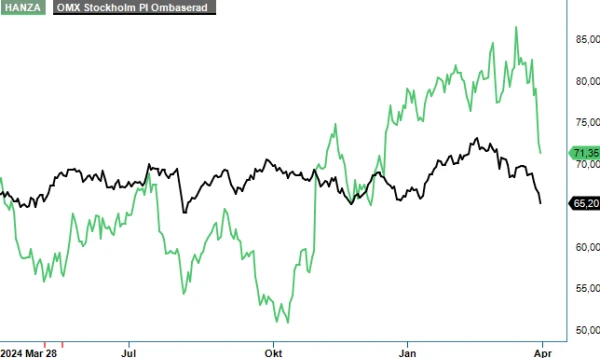

Nästa köprekommendation fick aktien därefter i slutet av december då vi höjde riktkursen till 85–90 kr och även denna affär visade sig bli godkänd då aktiekursen i mitten av mars nådde mitten av riktkursintervallet och därmed lämnade Top Picks efter en avkastning på knappt 20%. En årshögstanotering noterades dagen därpå när kursen som högst nådde 88 kr.

Lyckan blev dock kortvarig och precis som mycket annat på börsen i år har det varit två steg framåt och minst ett steg tillbaka (ibland betydligt fler). Sedan toppnivån i år har aktien återigen tappat omkring 15% vilket gör att kursen numera befinner sig på nivåer då vi senast fann aktien attraktiv. Innebär det ett nytt köpläge?

Vi lutar faktiskt åt det. Något större fel på Q4-rapporten som kom i februari var det nämligen inte. Tillväxten visade sig vara bättre än väntat medan resultatet var något svagare men då på grund av engångsposter från förvärvet av finska Leden som annonserades i december. Nettoomsättningen uppgick i kvartalet till 1 270 Mkr (1 056), vilket var en ökning med 20%. Hela ökningen berodde i sin tur på förvärvet av Orbit One som genomfördes i början av året. Justerat för valuta och förvärv var den organiska tillväxten -3% och således i linje med hur det såg ut i Q3 då omsättningen organiskt minskade med 4%. Det var ändå något bättre än hos en konkurrent som Note där den organiska nedgången ï fjärde kvartalet var -6%.

Även jämfört på helåret har Hanza klarat sig bättre än Note vad gäller den organiska omsättningstillväxten. Medan Hanza har uppvisat en organisk nedgång på 5% har Notes dito fallit med det dubbla, det vill säga 10%. Bidragande till detta bedömer vi vara bland annat Hanzas exponering mot tämligen stabila mindre konjunkturkänsliga branscher som försvar, jordbruk och hälsovård och det faktum att ingen kund står för mer än 10% av årsomsättningen. Hanza har också behållit samtliga kunder och har även tagit nya kontrakt under året.

Även resultatet klarade sig ganska bra trots en lägre bruttomarginal som berodde främst på förvärvet av Orbit One. Rörelseresultatet före avskrivningar på immateriella tillgångar, ebita, minskade visserligen något till 74 Mkr (76), vilket motsvarade en marginal på 5,8% (7,2). Justerat för kostnader på 16 Mkr relaterade till förvärvet av finska Leden var dock samma resultat 90 Mkr, motsvarande en marginal på 7,1%. Leden omsätter omkring 1,1 Mdr kr och köptes till en köpeskilling motsvarande en EV/EBITDA-multipel på 7x på en kassa- och skuldfri basis.

Förvärvet ökar Hanzas omsättning med cirka 22% och gör att bolagets finansiella mål om en omsättning under 2025 på 6,5 Mdr kr nu ser betydligt rimligare ut att nå än tidigare. I dagens ekonomiska klimat krävs det dock förmodligen ytterligare förvärv i halvmiljardklassen. Utöver omsättningsmålet är resultatmålet en rörelsemarginal om 8%, vilket också kan bli tufft att nå. Nettoskulden uppgick vid periodens slut till 700 Mkr (363), vilket var en minskning med 209 Mkr under kvartalet.

Likafullt tycker vi att Hanza återigen kan vara en intressant aktie. Aktiekursen har kommit ner hyggligt i kurs sedan sist och P/E-talet på våra prognoser är nu relativt låga 13 i år och 10–11 för året därpå, vilket inte är speciellt utmanande i en redan svag konjunktur som håller nere resultatet. Skulle konjunkturen förbättras finns goda chanser att bolaget kan överraska på uppsidan, speciellt som man möter enkla jämförelsesiffror inte minst under hela det första halvåret.

Som kontraktstillverkare till försvarsindustrin bör även nya och utökade kontrakt vara troliga under kommande år då försvarsanslagen ökar kraftigt och kommer att göra så många år framåt, oavsett hur utvecklingen blir i Ukraina. Försvarskoncernen SAAB är exempelvis en av bolagets större kunder. Sammantaget tror vi att 2025 kan bli ett hyggligt år för Hanza och vi sätter nu återigen en köprekommendation på aktien, den tredje sedan augusti ifjol. Riktkursen höjer vi till intervallet 90–95 kr (85–90). En utdelning är föreslagen till 0,80 kr.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.