Hanza Holding - Tuffa mål, svåra att nå i år

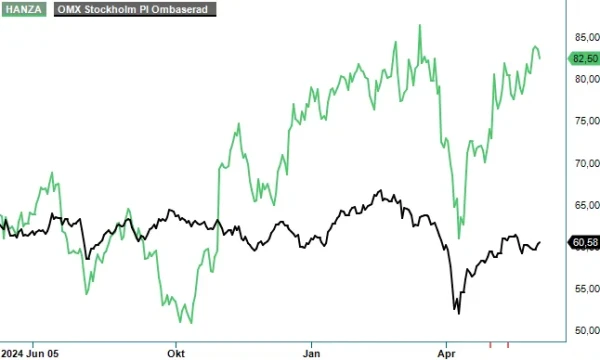

Efter att ha tidigare varit skeptiska till kontraktstillverkaren Hanza under 2023 och stora delar av 2024 har vi därefter rekommenderat köp på aktien vid tre tillfällen.

Dels mellan augusti och november ifjol, vilket gav en uppgång på närmare 30%, dels mellan december och mars med en avkastning på 16–17%.

Tredje gången gillt var rekommendationen i slutet av mars i år som ännu inte har gått i ”mål” men har stigit drygt 15%, vilket får sägas vara godkänt inte minst med tanke på den kraftiga börsnedgången i april som inte skonade vare sig Hanza eller i princip någonting annat på börsen. Som sämst var aktien nere kring 60-kronorsnivån bara ett par veckor efter rekommendationen, vilket innebar en nedgång på mer än 15%.

Därefter har dock utvecklingen varit betydligt bättre. Bidragande till förbättringen förutom en mer positiv börs var bland annat presentationen av Q1-rapporten någon vecka in i maj som fick aktien att stiga med drygt 6% på rapportdagen. Som kursuppgången antyder får man nog också på det stora hela säga att kvartalet utvecklades väl och dessutom i linje med våra förväntningar.

Nettoomsättningen steg med 6% till 1 326 Mkr (1 253) men tillväxten var förvärvsdriven och skulle organiskt annars ha varit en nedgång med 3%. Det var ungefär i linje med utvecklingen i både Q3 och Q4 i fjol då den organiska tillväxten var ner 4% respektive 3%. Desto mer positivt var då att Hanza i slutet av Q1 såg en organisk tillväxt i ”gamla Hanza”, det vill säga i Hanza exklusive förvärvade finska Leden som ingår i koncernen från 3 mars då förvärvet slutfördes och konsoliderats. Förvärvet stärker Hanzas marknadsposition i Finland och Estland samt breddar kundbasen. Ledens omsättning uppgick i kvartalet till cirka 320 Mkr. Hade köpet ingått i koncernen redan från årsskiftet hade nettoomsättningen i kvartalet uppgått till 1 535 Mkr.

Även på resultatsidan var Q1 stabilt och mer positivt än mycket annat. Rörelseresultatet före av- och nedskrivningar på immateriella anläggningstillgångar (EBITA) steg 28% och blev i kvartalet 86 Mkr (67), motsvarande en marginal på 6,5% (5,3). Kvartalet påverkas då också negativt av engångskostnader som exempelvis förvärvet av Leden, fabriksflytt och andra justeringar och omstruktureringar och skulle annars ha uppgått till 97 Mkr (67), motsvarande en marginal på 7,3%, vilket var en förbättring från 7,1% i Q4 i fjol. Positivt var även att förvärvade Leden uppvisade en rörelsemarginal på 7,2%.

Bolagets finansiella mål för 2025 om en omsättning på 6,5 Mdr kr ser nu inte helt orimligt ut men kräver nog i nuvarande ekonomiska klimat ytterligare förvärv i halvmiljardklassen om det ska nås. Utöver omsättningsmålet är resultatmålet en rörelsemarginal om 8%, vilket också blir tufft att nå även om nyförsäljningen beskrivs som fortsatt god och med kommande bidrag från affärer man fick under fjolåret. Bolaget gynnas även av trenden mot komplett och regional tillverkning.

Sammantaget anser vi årets inledande kvartal vara fullt godkänt även om vi tror att bolaget får svårt att nå upp till de finansiella målen, åtminstone i år. Helt omöjligt är det dock inte och skulle så ske finns nog potential för en aktiekurs kring eller en bit över hundrakronorsstrecket. Även utan måluppfyllelse ser vi dock en skaplig fortsatt uppsida i aktien.

På vår prognos handlas aktien i nuläget till ett p/e-tal kring närmare 15 som faller mot 11 nästa år om man då hamnar kring det finansiella målet. Det är inte speciellt utmanande i en redan svag konjunktur som håller nere resultatet. Skulle konjunkturen förbättras finns goda chanser att bolagen kan överraska på uppsidan, speciellt som bolaget möter enklare jämförelsesiffror de närmaste kvartalen.

Som kontraktstillverkare till försvarsindustrin har man också fördelen av troligen kommande nya och utökade kontrakt när försvarsanslagen ökar kraftigt och kommer att göra så många år framåt, Försvarskoncernen SAAB är som exempel en av bolagets större kunder.

Vi väljer att upprepa köprekommendationen och behåller riktkursen 90–95 kr.

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.