Hennes & Mauritz – tillväxt- eller värdebolag?

Ingen har nog missat den kavalkad av rekommendations- och riktkurssänkningar som föregick släppet av försäljningssiffrorna för Q3.

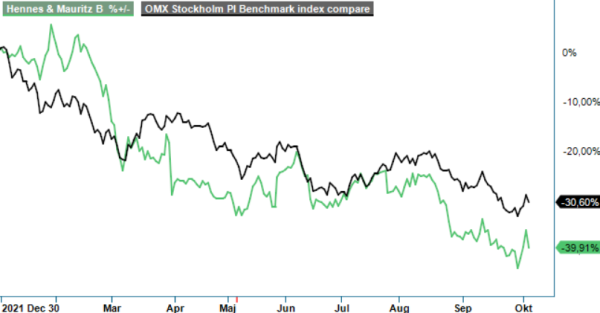

Först publicerad i Stockpicker Newsletter 1985 (5 oktober 2022)

HM B | Large Cap | 107 kr | NEUTRAL

När dessa sedan inte avvek allt för grovt för förväntningarna ställde vi oss frågan (Newsletter 1980, portföljtext) huruvida den plötsliga ”a-ha upplevelsen” hos samtliga analyshus inte berodde på klassisk ”analytikermassage” och därmed också hög risk för att även resultatsiffrorna skulle avvika från förväntansbilden.

Sett med facit i hand tycks det ha varit en korrekt slutsats. För även om försäljningen i Q3 steg med 3% till 57 450 Mkr (valutajusterad minskning om 4%) och 13% totalt under niomånadersperioden så var resultatavvikelsen desto större. Bruttomarginalen i Q3 uppgick till låga 49,0% (53,2) där höjda råvaru- och fraktpriser samt en stärkt dollar pressade. Det bör dock påpekas att Q3 också har belastats med en engångskostnad om 2,1 miljarder avseende avvecklingen av den ryska verksamheten. Exkluderar man den effekten hade bruttomarginalen varit 50,4%. Rörelseresultatet summerades till 902 Mkr (6 272) motsvarande en marginal om 1,6% (11,3) och rensar man för de ryska siffrorna hade marginalen varit 5,2%. Kvartalsvinsten blev därigenom 0,32 kr (2,83) eller 1,30 kr om man justerar för eo-poster. Även niomånaders resultatet var lägre än under motsvarande period ifjol.

Bland positiva nyheter i rapporten noterar vi att höstkollektionerna tycks ha mottagits väl. Försäljningen under september uppges ha ökat med 7% i lokala valutor jämfört med motsvarande period 2021. Det bör dock påpekas att det till viss del kan bero på högre andel reor eftersom varulagret vid utgången av augusti var 28% större än vid motsvarande period föregående år.

Den förhållandevis svaga försäljningsutvecklingen ter sig oroväckande som vi ser det. Förvisso uppgav bolagets VD Helena Helmersson att det till viss del beror på medveten strategi att inte höja priserna fullt ut men avvikelsen mot en aktör som Inditex oroar. Nog ser det faktiskt ut som om H&M har tappat marknadsandelar. Inte blir det heller så värst mycket bättre av att bolaget tvingas till ännu ett åtgärdsprogram för att ytterligare ”effektivisera verksamheten”. Den här typen av beslut fattas oftast i lägen då utvecklingen inte alls följer den utstakade banan. Besparingarna från programmet uppges kunna bli ca 2 miljarder per år och bör bli synbara under andra halvåret 2023.

Att de kommande sex månaderna blir utmanande för både H&M och hela detaljhandelssektorn vet vi alla. Med Europa som främsta marknad där utvecklingen i Tyskland är allra viktigast, är ett tufft vinterhalvår redan inprisat i aktiekursen. Tittar vi på värderingen är den historiskt sett billig. P/E-talet på nästa års vinst ligger omkring 16-17 vilket ju kan jämföras med drygt 20 förr. Men det är också här som det uppstår visst huvudbry för både oss och marknaden. För är H&M numera ett bolag som växer med maximalt 5-10% årligen så förtjänar man sannolikt inte heller någon tillväxtvärdering längre.

Tittar vi på de senaste 10 åren har bolaget vuxit 6-7% i genomsnitt (CAGR). Brasklappen här är förstås att åtminstone de tre senaste åren har varit allt annat än normal period med först nedstängningar i form av covid och därefter energikris i Europa. Exkluderar man perioden 2020-2022 var tillväxttakten närmare 10% under åren 2012-2019 där det senast nämnda året också är tidpunkten då försäljningen var som högst.

Vore försäljningen enda problemet hade man kanske kunnat bortse från den nuvarande svackan. Tyvärr är även lönsamheten ett aber numera. Rörelsemarginalen ser nämligen ut att fullständigt ha kollapsat under de senaste 10 åren. 2022 låg den omkring 18% och i år spås den bli ca 6%. Bilden blir förstås något bättre om man undantar de här tre senaste åren men även 2019 då försäljningen var som högst var lönsamheten inte högre än motsvarande en marginal om 7,5% vilket kan jämföras med 16-18% under 2012-2014.

Tittar man på företagets egna målsättning ser man sig alltjämt som ett tillväxtbolag. Ambitionen är att fram till 2030 nå försäljning motsvarande 400 miljarder kronor med en marginal överstigande 10%. En målsättning som förvisso sattes i en annan kontext men som förblir gällande även i nuläget. Det är trots allt långt kvar till 2030 och mycket kan fortfarande hända. Skulle målen infrias är aktien sannolikt ett oerhört bra köp här. Om inte annat så tycker huvudägarfamiljen det. Så sent som i veckan köpte man aktier för drygt 1,6 miljarder kronor. Det är dock inte första gången som Perssons köper aktier i H&M. Tvärtom hör det snarare regel än undantag att man gör det efter rapporterna.

Att blicka så pass långt bort som 2030 är svårt i nuläget och inte heller något vi väljer att göra. Antar vi istället att man under nästkommande år lyckas nå upp till nivån från 2019 med liknande lönsamhet som då handlas aktien till ett framåtblickande P/E-tal på ca 15 (2022/2023). Sett i ett historiskt perspektiv en attraktiv värdering men givet de utmaningarna man står inför är det här och nu svårt att motivera högre multiplar. Tvärtom finns det nog nedsida i dessa om nu skall börja betrakta H&M som ett värdebolag snarare än tillväxt dito. Det som talar i aktiens favör är nämligen stabila finanser som möjliggör både frikostig utdelning och återköp. Det om något är karaktäristiska drag för just värdeaktier och därför tycker vi att aktien lämpar sig främst för dem som gärna vill äga aktier för direktavkastningens skull.