Hexatronic - Avvakta eventuell rekyl

Efter att ha haft fiberkommunikationsföretaget Hexatronics i både portföljen och på Top Picks flera gånger under fjolåret med extremt goda resultat, satte vi på nytt köp på aktien i slutet av mars.

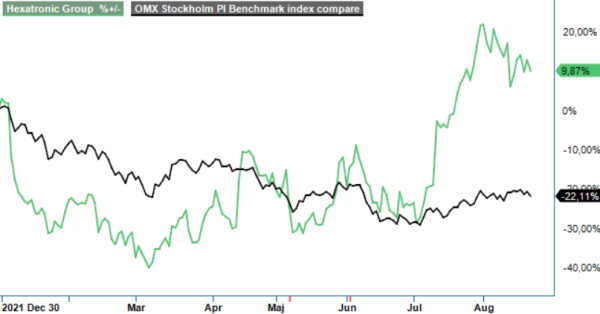

Först publicerad i Stockpicker Newsletter 1973 (21 augusti 2022)

HTRO | Large Cap | 110,75 kr | NEUTRAL

Aktien hade då efter en tung inledning på börsåret tappat drygt 30% av aktiekursen efter ett formidabelt fjolår då den steg med hela 557%. Även denna rekommendation visade sig riktigt lyckad, inte minst eftersom bolaget gjorde en ny så kallad omvänd vinstvarning i mitten av juli. Aktien uppnådde riktkursen 99 kr (495 före split) någon vecka senare och hade då avkastat drygt 40% sedan rekommendationen i mars. I det läget lämnade den både portföljen och Top Picks.

Sedan dess har aktien faktiskt fortsatt upp ytterligare cirka 20% och man har även presenterat sin Q2-rapport som var i linje med den omvända vinstvarningen. Nettoomsättningen steg med 112% till 1 661,6 Mkr (782,0) som ett resultat av både organisk och förvärvsdriven tillväxt. Organiskt var ökningen fenomenala 60% och drevs av stark utveckling på strategiska marknader som USA och Storbritannien.

Försäljningen på den amerikanska marknaden ökade med 129% medan försäljningen i Europa exklusive Sverige steg med 122%. På den svenska marknaden var ökningen 64% till stor del beroende på en god utveckling inom sjökabel. För segment Övriga världen som bara står för en tiondel av den sammantagna omsättningen steg försäljningen med 115% och var framförallt en effekt av fjolårets två förvärv i Australien.

En bra produktmix och skaleffekter med ett högt kapacitetsutnyttjande i bolagets anläggningar fick också rörelseresultatet att närmast explodera. Rörelseresultatet före avskrivningar av immateriella anläggningstillgångar (Ebita) lyfte markant (181%) till 278,3 Mkr (101,6), motsvarande en Ebita-marginal på 16,8% (13,0). Även själva rörelseresultatet steg 177% till 264,4 Mkr (94) och gav en rörelsemarginal på 15,9% (12,0).

Marginalen är långt över vad bolaget har lyckats prestera tidigare och även långt över det i samband med bokslutskommunikén uppjusterade lönsamhetsmål om en Ebita-marginal på minst 12% över en konjunkturcykel (tidigare 10%). Uppenbart är att bolaget med nuvarande stora efterfrågan kan komma upp i skalfördelar som medför betydligt högre marginaler än målet. En osäkerhet råder dock kring råvarupriserna på själva fibern som har fortsatt att stiga. Arbetet med att föra vidare dessa höjningar till kund är högt prioriterat.

Med facit i hand skulle vi kanske ha avvaktat något med att ta hem vinsten i Hexatronic när aktien var så pass stark. Det mesta går just nu bolagets väg och i rapporten framgick att orderboken organiskt var 154% högre än vid motsvarande tidpunkt i fjol. Efter kvartalets utgång har man även tecknat ett stort avtal med Open Fibre i USA avseende FTTH (Fiber to the home), värt omkring 415 Mkr. Tidigare i år fick man en förlängning av ramavtalet med brittiska City Fibre med ett förväntat ordervärde på drygt 1,3 miljarder över tre år.

Å andra sidan är frågan om inte uppsidan är något begränsad, åtminstone nu när aktien har stigit ytterligare 10% sedan den nådde riktkursen. På våra höjda prognoser är P/E-talen för i år och nästa år cirka 35–36 respektive 28–29. Snittmultipeln den senaste femårsperioden ligger också på nivån 35–36 och dras då ändå upp av den höga värderingen i fjol. Potentialen känns därmed något begränsad i nuläget. Ett eller flera förvärv skulle dock kunna ändra på detta.

Vi väljer att höja riktkursen till 120 kr men det räcker inte längre än till en neutral rekommendation. Skulle en rekyl ta vid anser vi dock att Hexatronic är fortsatt högintressanta.

Hexatronic Group utvecklar, marknadsför och levererar passiv infrastruktur för fiberkommunikation globalt, med ett fokus på kompletta systemlösningar för fiberoptiska nät.