HMS Networks - Börjar lukta köpläge?

Vi har under åren skrivit många gånger om HMS Networks, verksamma inom kommunikationsteknologi för industriell automation.

Först publicerad i Stockpicker Newsletter 1987 (12 oktober 2022)

HMS | Mid Cap | 288,8 kr | KÖP

Företagets mjukvara används i industriella maskiner som robotar, sensorer, generatorer och motorer och verksamheten drivs i hela kedjan, från tillverkning, installation till eftermarknadsservice och support. Vi har hittills nästan alltid varit positiva till bolagets goda långsiktiga framtidsutsikter och har ansett företaget vara ett av börsens finaste kvalitetsbolag. Kruxet har dock samtidigt nästan ständigt varit att aktien har haft en mycket hög värdering som vi har ansett vara svår att motivera. Aktien har därför inte sällan fått en neutral rekommendation och vissa fall även en säljrekommendation. Senast vi skrev om aktien i slutet av 2020 var ett sådant tillfälle.

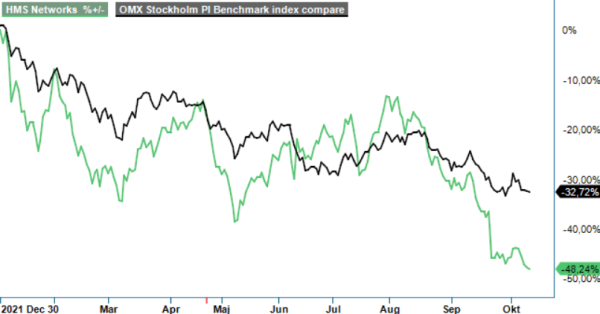

Med årets börsras har dock många högkvalitetsaktier som HMS kommit ner rejält i pris, vilket gör att de nu kan te sig allt intressantare åtminstone för den med hyggligt lång placeringshorisont. I HMS fall har kursen från årsskiftet nu fallit med närmare 50% där bara den senaste månaden har stått för nära hälften.

Några större fundamentala faktorer som ligger bakom nedgången har inte synts till mer än några sänkningar av prognoser och riktkurser från ett par banker men samtliga dessa riktkurser ligger fortfarande en bra bit över dagens kurs. Förutom att vi nu går in i en betydligt svagare konjunktur så finns heller inte någonting som direkt oroar i bolagets ekonomiska utveckling så här långt. Tvärtom har bolagets utveckling hittills i år varit mycket stark, något som alltså inte har synts alls i kursutvecklingen så här långt i år.

I Q2 som är bolagets senast rapporterade kvartal var exempelvis efterfrågan fortsatt stark med en nettoomsättning som steg med 27% till 601 Mkr (474), varav valutaeffekter uppgick till 30 Mkr (-33). Organiskt steg tillväxten då ändå med 17%. Bidragande till ökningen har i kvartalet även varit en bättre komponenttillgänglighet än väntat. Osäkerheten i leveranskedjorna gör också i viss mån att kunderna köper i god tid (förköp), vilket påverkade orderingången som steg med 35% till 815 Mkr (606), motsvarande en organisk tillväxt på 16%. HMS uppskattar förköpseffekten till 150 Mkr, vilket är mindre än i Q1, men fortfarande en stor andel av orderingången.

Även den kraftiga försvagningen av den svenska kronan påverkar orderingången genom en valutaomvärdering av den rekordhöga orderstocken. Denna effekt sägs ha påverkat kvartalets orderingång positivt med 50 Mkr. Sammantaget kan nog därmed förköpseffekten göra det svårare att öka orderingången kraftigt i kommande kvartal medan den fortsatt svaga svenska valutan verkar i motsatt riktning.

Som resultat av de höga leveransvolymerna och stabila bruttomarginaler nåddes även ett rekordresultat i Q2. Rörelseresultatet landade då på 143 Mkr (121), vilket gav en rörelsemarginal på 23,7% (25,5). Även om marginalen därmed var något sämre än i jämförelsekvartalet i fjol så kan man konstatera att man annars får gå tillbaka hela vägen till 2010 för att hitta en bättre marginal i ett specifikt andra kvartal. Ett förvärv har gjorts i början av kvartalet då HMS köpte sin huvuddistributör Global M2M i Australien, som i år väntas omsätta motsvarande drygt 20 Mkr. Därmed blir Australien HMS sjuttonde land med en egen säljorganisation.

Efter kursnedgången tycker vi nog denna gång att HMS faktiskt är ett intressant långsiktigt köp. Som sagt så handlar det om ett riktigt fint kvalitetsbolag med en efterfrågan som kan väntas vara fortsatt hög för automation och digitalisering av industriella processer även i osäkra och sämre tider. Trots makroekonomiska risker säger sig också bolaget se en bra marknad även framåt och bedömer att de kommande kvartalen kommer att vara stabila vad gäller såväl försäljning som lönsamhet, förutsatt att man kan lösa tillgången på viktiga halvledarkomponenter.

Värderingen av företaget har denna gång också kommit ner riktigt rejält och känns inte längre fullt lika omotiverat hög. På våra prognoser handlas aktien i dagsläget till p/e-tal för i år på 33–34 för att nästa år falla ner mot 28–29, att jämföra med ett tioårssnitt för samma multipel kring 40. Ser man till den senaste treårsperioden har också aktien värderats betydligt högre än så. Vi väljer därför för första gången på länge att sätta köp på HMS Networks och ser en chans att komma in i aktien till en mer rimlig värdering än vad som brukar vara fallet.

Vi vill dock betona att rekommendationen ska ses som långsiktig och främst för dig som har en väl diversifierad portfölj. Som läget är nu på börsen kan kursen de kommande månaderna gå lite hursomhelst, både uppåt och nedåt. Vi sätter Initialt en riktkurs som hamnar kring 350 kr. Nästa rapport från bolaget kommer rean den 19 oktober och gäller då facit över Q3. Återstår då att se hur lågkonjunkturen hittills har slagit mot bolaget.