Humana – Bättre tider stundar

Omsorgsbolagen är en av få branscher som borde klara sig hyffsat även i sämre tider vilket vi har framför oss.

Först publicerad i Stockpicker Newsletter 1984 (2 oktober 2022)

HUM | Mid Cap | 48,5 kr | KÖP

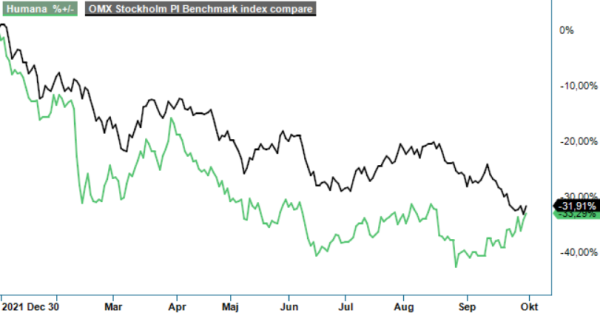

De senaste åren har dock sektorn arbetat i motvind med diverse vårdskandaler inom både privata och kommunala verksamheter samt covid. Bland de noterade omsorgsbolagen tillhör Attendo botten med en kursnedgång på cirka 55% de senaste tre åren medan Humana för samma period är ned cirka 15%.

Sedan högern fick uppdraget att bilda regering för de kommande fyra åren ser det politiska läget bättre ut än tidigare vad det gäller välfärdsbolagens framtid. Omsorgsmarknaden generellt visar också på en hygglig tillväxt. Den nordiska marknaden uppskattas vara värd runt 600 Mdr kr med en förväntad tillväxt på 4-7% per år. Endast en femtedel av svensk äldreomsorg bedrivs i privat regi och andelen är liknande i Danmark och Norge. I Finland har utvecklingen kommit längre där cirka 40 % av äldreboendena drivs i privat regi.

Det är tydligt att det råder personalbrist i branschen. Behovet av anställda inom vård och omsorg i Sverige förväntas på grund av demografiska förändringar och pensionsavgångar att öka med cirka 16 000 personer per år fram till 2029, motsvarande cirka 20% av total sysselsättning.

Humana gjorde flera förvärv innan pandemin. Förvärven uppskattas bidra med 1 Mdr kr till den totala omsättningen men då integrationen ännu inte är slutförd har de totala synergierna inte kunnat frambringas och förskjutits. Under Q2 såg Humana en försiktig återhämtning efter pandemin, hämmad av fortsatta utmaningar med just personalförsörjning. Mycket tid och kraft läggs på att säkra kompetens och kapacitet för att ta hand om individer i bolagets omsorg.

Intäkterna för koncernen ökade med 9 % under Q2 och uppgick till 2 241 Mkr (2 058). Förvärv samt ökat antal klienter i Norge bidrog till intäktsökningen. Den organiska tillväxten var 2,2% (4,2). Äldreomsorg och Norge drev den organiska tillväxten tillsammans med Finland medan färre assistanstimmar och stängda enheter inom Individ och familj hämmade tillväxten.

Koncernens rörelseresultat minskade till 65 Mkr (107), vilket var klart sämre än Stockpickers förväntningar. Höga kostnader för temporära resurser och övertidsersättning tynger lönsamheten. Äldreomsorg bidrar negativt till rörelseresultatet, framför allt på grund av trög upprampningstakt i de nya egen regiverksamheterna som startade föregående år.

Stigande löner kan tynga verksamheten på kort sikt innan ersättningshöjningar väntas ha kommit i kapp. Under 2021 höjdes schablonersättningen för personlig assistans med 3,5%, efter att höjningarna varit lägre än de kollektivavtalade löneökningarna sedan 2014. Det är positivt för Humana där personlig assistans väger tungt.

Under fjolåret redovisade Humana en vinst per aktie om nästan 6 kr. Vi estimerar att siffran för i år landar kring 4,60 kr per aktie och stiger till 6,50 kr per aktie 2023. Det betyder att aktien handlas till P/E-tal om ca 10 respektive 7,5 för dessa två år. Omsorgsbolagen är inte direkt beroende av konjunkturläget så därför räknar vi med en resultatförbättring för Humana då synergierna från genomförda förvärv får fullt genomslag.

Av de noterade omsorgsbolagen på Stockholmsbörsen är Humana fortsatt vår favorit. Vi tror på en ljusning för sektorn i allmänhet och Humana i synnerhet. Därför upprepar vi också köprådet medan riktkursen justeras ned till 65 kr (78) beroende på sänkta prognoser pga. förskjutning av integration av flera förvärv. På den negativa sidan i det korta perspektivet finns även problemen med personalförsörjning.