Humble Group – Bygger vidare

Företagsbygget av Humble Group pågår i obruten takt och FMCG-koncernen (Fast Moving Consumer Goods) består idag av fler än 30 företag inom varumärken, distribution och produktion av hållbara konsumentprodukter.

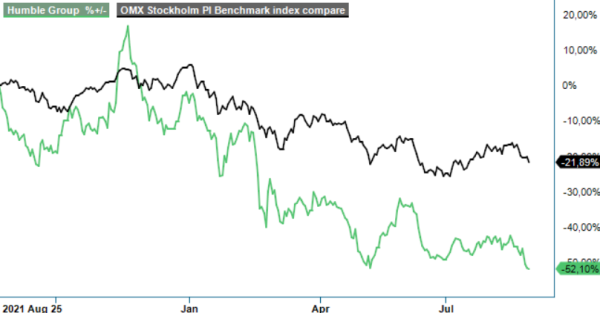

Först publicerad i Stockpicker Newsletter 1975 (28 augusti 2022)

HUMBLE | First North | 13,70 kr | CHANS

Som vi har skrivit om i vår första analys i december (Newsletter 1917) siktar ledningen på att omsätta 16 miljarder kr år 2025, med en justerat EBITA-marginal kring 12%.

Ovan mål kan jämföras med förra årets nettoomsättning på 1 518 Mkr och en marginal på 12,4%. Ledningen har dock en tydlig M&A-agenda och bara under det första halvåret i år genomfördes ytterligare 13 förvärv. Dessutom är det bra fart i den underliggande efterfrågan, vilket syns i en organisk tillväxt om 24% för alla gruppens förvärvade bolag under perioden januari - juni. De bolag som ägdes under hela perioden 2021 visade till och med en organisk tillväxt om 50%. Proforma, dvs. inklusive bidraget från alla nyförvärvade bolag, uppgick nettoomsättningen till 5 974 Mkr sett till rullande 12 månader.

Koncernen fokuserar på snabbväxande segment inom FMCG som foodtech, functional food, eco- och hållbar skönhet och vegan. Därmed riktar man sig mot en global industri som omsätter över 100 000 miljarder kr årligen, och bolaget har redan kunder i alla världsdelar och distributionsnätverk i ett stort antal länder. Branschen genomgår för tillfället en större transformation, där digitalisering och konsumentgrupper som Millennials och Generation Z pådriver en snabb förändring av konsumtionsbeteendet. Det visar sig bland annat genom att antalet nya varumärken och produkter som snabbt etablerar sig och växer till ledande positioner, aldrig har varit större.

Mycket glädjande är att lönsamheten har följt med koncernens försäljningsökning, och bruttomarginalen har stärkts för tredje kvartalet i rad. Detta trots ett flertal större investeringar och satsningar för att fortsätta växa affären internationellt, med nya produkter till fler kanaler och marknader. Här ingår tex kraftigt utökad säljkår, förberedelse för IFRS och byte till reglerad marknad, etablering av ett innovationscenter, uppbyggnad av en central organisation för råvaruinköp, genomförandet av två fabriksflyttar, utveckling av IT-system och analysstöd samt etablering av en Amazon-plattform för varumärken på koncernnivå.

Dessutom påverkar givetvis den stigande inflationen och begränsade tillgängligheten i leveranskedjor negativt, men icke desto mindre levererade man under första halvåret en proforma EBITA på 222 Mkr, motsvarande en förbättring om 35%. Viktigt att poängtera är att de redan genomförda investeringarna har skapat en bra plattform för att ytterligare accelerera tillväxten och ger goda möjligheter att stärka marginalen framgent, genom att skala affären med befintlig organisation utan någon större ökning av overhead-kostnader.

Lovande är även att vd Simon Petrén väntar sig en positiv marginaleffekt från fundamentala prishöjningar genomgående till återförsäljarledet från och med september. Han är dessutom optimistisk vad gäller avsevärt lägre kostnader för produktion och logistik kommande år. Givetvis vill han även fortsätta expandera via förvärv, med fokus på USA, Kina, UK och Tyskland, där man ser goda möjligheter att bli listade hos de världsledande butikskedjorna.

För att finansiera resan har man börjat emittera obligationer och senast i juni tillkom en om 250 Mkr. Nu har man totalt 1,45 miljarder kr utestående under ett obligationslån med en ram om totalt 1,5 miljarder. Vi slutet av juni hade man dessutom 258 Mkr i likvida medel på balansräkningen. Pengarna har redan satts i arbete och bland annat har man annonserat förvärvet av två handels- och logistikbolag som tillsammans beräknas omsätta 817 Mkr i år. Dessutom köptes nyligen ett australiensiskt varumärke inom sportnutrition som förväntas omsätta 284 Mkr under innevarande år.

Hållbarhet och hälsa ligger högt upp på konsumenternas prioriteringslista och den organiska tillväxttakten talar ett tydligt språk. Den höga förvärvstakten har på kort tid skapat en global koncern, som på pappret visar hygglig lönsamhet redan idag. Analysen försvaras dock av de betydande avskrivningar kopplade till övervärden från förvärv, som gör att den de facto rapporterade rörelsevinsten fortfarande är negativ. Avskrivningarna påverkar, emellertid, inte kassaflödet.

Efter en nedgång om cirka 50% i år uppgår börsvärdet i skrivande stund till runt 4,2 miljarder kr. Justerat för nettoskulden motsvarar det mindre än 0,9x den uppskattade proforma försäljningen (12-månader rullande), inklusive bidraget från de senaste förvärven. Vi ser aktien fortfarande som ett intressant alternativ för den något mer riskbenägna placeraren.