Husqvarna – Ris och ros

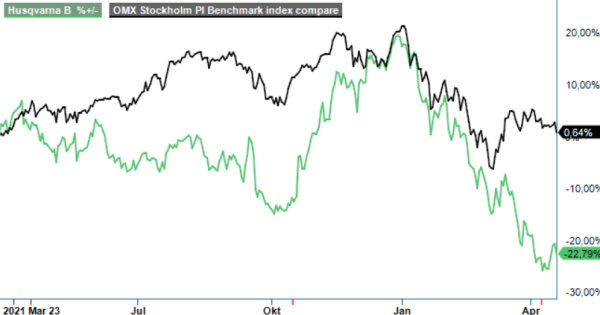

Trädgårdsproduktspecialisten har haft ett tufft 2022 så här långt. Aktien har tappat runt en tredjedel av sitt börsvärde.

Först publicerad i Stockpicker Newsletter 1949 (24 april 2022)

HUSQ B | Large Cap | 93,96 kr | NEUTRAL

Nedgången började redan före Rysslands invasion av Ukraina, men det försämrade läget kring logistik och kostnadsinflation till följd av kriget, tvingade bolaget i slutet av mars att vinstvarna för årets inledande kvartal.

Efterfrågan på bolagets produkter och tjänster är det inget fel på, men försäljningen har begränsats av störningar i leveranskedjan vilket framför allt påverkade kategorin robot- och åkgräsklippare. Följdriktigt minskade nettoomsättningen under perioden januari - mars organiskt med 2%, jämfört med samma period i fjol, till 15 685 Mkr, där divisionen Husqvarna Forest & Garden levererade -7% medan Gardena bidrog med en organiskt tillväxt om +5%. Stark är trenden fortfarande inom produkter till byggnadsindustrin och Husqvarna Construction-divisionen nådde en organisk tillväxt om 10% i kvartalet.

Tack vare prisökningar som motverkade högre kostnader för råmaterial och logistik lyckades man hålla rörelseresultat nästan oförändrat på 2 190 Mkr, trots att lägre volymer och ökade strategiska investeringar hade en negativ inverkan. Detsamma gällde för övrigt även produktmixen och den relativt lägre lönsamheten från nyförvärvet Orbit Irrigation.

Vd Henric Andersson är optimistisk att situationen gradvis kommer att förbättras under den kommande trädgårdsäsongen, men är också tydlig med att det kommer bli först nästa år som man ska kunna leverera igen helt enligt plan. Att det är just robotgräsklipparna som drabbas värst av komponentbristen är förvisso olyckligt, då de är en viktig komponent i bolagets strategi framåt.

Bolaget är dock fullt fokuserat på att utöka sitt tekniska ledarskap på området. Ett bra exempel är lanseringen av AIM/LONA-teknologin för konsumentmarknaden, vilket är den senaste kart- och navigationstekniken som möjliggör virtuella trädgårdskartor och zonkontroll. Under 2023 kommer man dessutom lansera en lösning med virtuell gränsdragning för konsumentmarknaden.

Glädjande är att man har inlett produktionen av robotgräsklipparen CEORA inom det professionella segmentet. De första produkterna har nu nått kunderna. Tack vare en enorm områdeskapacitet lämpar sig modellen väl för den professionella skötseln av grönytor, samtidigt som den erbjuder ett stort utbud av flexibla lösningar såsom systematisk klippning längs parallella spår, exakt satellitnavigering med virtuella gränser mm.

Förra december presenterades nya finansiella mål enligt vilka man siktar på en årlig organisk nettoomsättningstillväxt om 5% och en rörelsemarginal på 13%. Viktiga milstolpar för att nå dit är att fördubbla försäljningen av gräsklippare, fördubbla antalet uppkopplade produkter och öka andelen elektrifierade produkter från 38 till 67% inom fem år. Just inom den professionella delen finns det fortfarande en betydande outnyttjad potential och globala makrotrender såsom hållbarhet, elektrifiering, automatisering samt digitalisering, talar i bolagets favör.

För att komplettera den organiska utvecklingen utökade ledningen under 2021 även sitt fokus på förvärv, och i slutet av oktober blev det känt att Gardena köper ovannämnda Orbit Irrigation, som med en nettoomsättning kring 320 Musd är en ledande leverantör av bevattningslösningar för hem och trädgårdar i Nordamerika. Därmed skapar man en tydlig global marknadsledare inom trädgårdsbevattning, där ambitionen är att expandera gemensamt inom segmentet smart bevattning. Orbit hjälper konsumenter redan idag med fler än 1,4 miljoner uppkopplade enheter att minska sin vattenförbrukning och sänka kostnader.

Den långsiktiga bilden är alltså ganska ljus, så länge kriget i Ukraina inte kommer leda till en större ekonomisk avmattning som minskar konsumenternas köpkraft på allvar. Än så länge är efterfrågan stark medan lagernivåerna hos återförsäljarna är låga. En förbättring av logistiksituationen bör därmed ha en omedelbart positiv effekt på försäljningen. Vi noterar, emellertid, att det är en säsongskänslig bransch där bolagets Q2 står vanligtvis för cirka 60% av helårets rörelseresultat. Visserligen kan man tänka sig en förskjutning till början av Q3, men i värsta fall lär vissa konsumenter vänta tills 2023 om produkten är inte tillgänglig inom de kommande månader.

Efter den svaga utvecklingen under de senaste månader handlas aktien just nu kring 15 gånger den förväntade vinsten i år (P/E). Optimisten ser det som en intressant ingångsnivå givet den långsiktiga tillväxtpotentialen. Realisten noterar däremot den enorma osäkerheten i makrobilden där konsumenten inom kort skulle kunna pressas av en kombination av hög inflation och högre räntor. Pessimisten tar det ett steg längre och förbereder sig för en kommande lågkonjunktur. Vi väljer att hålla oss i mitten av spektrumet och ser endast begränsad uppsida under de kommande månaderna. Rekommendationen höjs, emellertid, från tidigare Sälj till Neutral.

Husqvarna AB, grundat 1689, är en global ledare inom utomhusprodukter för skog, trädgård och byggindustri. Bolaget erbjuder ett brett sortiment av produkter, inklusive robotgräsklippare, motorsågar, trimmers och diamantverktyg. Med huvudkontor i Stockholm och Huskvarna har Husqvarna en stark närvaro i över 100 länder.