Infrea - Håller Sverige igång

Bland det sista den förra svenska regeringen beslutade om ifjol var en rekordsatsning på landets infrastruktur.

Först publicerad i Stockpicker Newsletter 2055 (13 augusti 2023)

INFREA | Small Cap | 18,5 kr | KÖP

Totalt ska 881 miljarder kr investeras i omfattande åtgärder för att underhålla och utveckla den svenska transportinfrastrukturen. Därmed är förutsättningar goda att samhällsutbyggnaden kommer fortsätta trots att ekonomin går igenom svårare ekonomiska tider. Det skapar i sin tur goda möjligheter för bolag som fokuserar på infrastrukturrelaterade tjänster och lösningar.

Ett sådant exempel är Infrea, en industrigrupp med verksamhet inom väg- och vattenbyggnad som grundades år 2012. Dotterbolagen är entreprenörer och tjänstespecialister inom entreprenad, service och underhåll, indelad i affärsområdena Mark & Anläggning (92% av koncernens nettoomsättning 2022) och Vatten & Avlopp. Sammanlagt omsatte de 2 090 Mkr ifjol, med en rörelsemarginal (EBITA) på 4,5%.

Inom Mark & Anläggning har man kompetens för att ta hand om hela värdekedjan, från grävarbete till anläggning av olika ytmaterial som sten och asfalt. Dotterbolagen har egen maskinpark, egen produktion av olika sorters asfaltmassa och egna grus- och bergtäkter. De kan därför vara flexibla och ta hand om stora som små mark- och anläggningsprojekt från start till mål.

Området Vatten & Avlopp erbjuder fullservicearbete och genomför installationer inom anläggning av rör, rörinspektioner med kameror, slamsugning, högtryckspolning, torr- och grävsugning, infodring av ledningar och transporter av farligt avfall samt restvatten. Inom båda affärsområden omfattar kundportföljen kommuner, statliga verk, industrier samt små och medelstora företag.

Den svenska anläggningsmarknaden uppgår till cirka 210 miljarder kr, varav cirka 90 miljarder kr är adresserbara för Infreas dotterbolag. Marknadens tillväxt har under det senaste decenniet legat stadig kring 2-3% per år, men genom att kontinuerligt ta marknadsandelar har koncernen under flera år i rad vuxit organiskt i snabbare takt än så. Dessutom har man vuxit genom ett flertal förvärv, vilket fortfarande är en central del av strategin.

Ledningen uppskattar att det finns runt 2 800 bolag som är verksamma på anläggningsmarknaden och att 900 av dem ligger inom Infreas aviserade förvärvssegment. Många av dessa är små och kan ofta inte ensamma konkurrera om större projekt, vilket skapar betydande fördel vid uppköp. Ambitionen är att genomföra 2 till 4 värdeskapande förvärv per år.

2023 har så här långt bjudit på en blandad utveckling, där nettoomsättningen ökade under det första halvåret med 1% organiskt till 867 Mkr. Marknaden visar sig vara fortsatt stabil på de allra flesta områden, men enligt den tillförordnade vd:n Charlotte Bergman är konkurrensen stor och marginalerna pressade. Dessutom har ogynnsamma vädereffekter belastat vissa av dotterbolagens verksamheter under Q2 vilket har belastat både omsättning och resultat. Utöver det har negativa engångseffekter uppstått till följd av leveransutmaningar i ett par projekt så att koncernen som helhet visade ett negativt EBITA om -30 Mkr för första halvåret (0 Mkr).

Det är vanligtvis det andra halvåret som är Infreas bästa del av året då många projekt färdigställs, vilket bidrar till lönsamhet och kassaflöde. Trots rådande konjunktur räknar vd Bergman med att säsongsmönstret kommer hålla även i år. Lite mer oroande är hennes observation att fler bolag som tidigare har fokuserat på bostäder numera börjar konkurrera med Infreas dotterbolag.

Vad gäller förvärv så har man hittills i år varit mer försiktiga och endast ett bolag köptes i början av maj. Scandinavian Roadconstruction omsätter runt 80 Mkr och visade en rörelsemarginal på 8,8% under senaste räkenskapsåret. Koncernens nettoskuldsättning i förhållande till rörelseresultatet före av- och nedskrivningar uppgick vid slutet av juni till 2,6x (net debt / EBITDA, 12 månader rullande), vilket är något högt, men som tidigare nämnt förväntas kassaflödet bli betydligt bättre under andra halvåret.

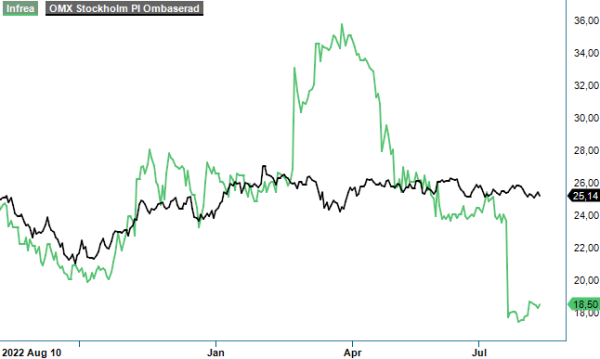

Antagligen har skuldsättningen delvis bidragit till aktiens nedgång om drygt 30% sedan början av januari, då många placerare tar avstånd från den typen av bolag när räntorna stiger snabbt. Börsvärdet justerat för nettoskulden uppgår i skrivande stund till cirka 10x årets förväntade EBITA, där vi räknar med en marginalnedgång om 1,4 procentenheter till 3,1%.

Det stora investeringsbehovet på infrastruktursidan talar för goda tillväxtmöjligheter på lite längre sikt. Det borde väga tyngre än orosmolnen här och nu och vi tycker att kursen bör åtminstone kunna leta sig upp mot 25 kr på 6-12 månaders sikt. Med det som utgångspunkt landar vi i ett köpråd.