Jetpak – Levererar

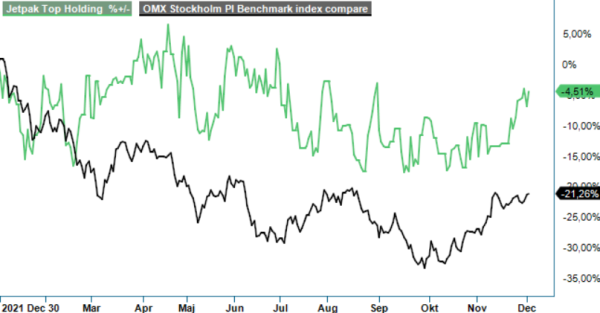

Med en nedgång om moderata 8% hittills i år har transportbolaget klarat sig betydligt bättre än Stockholmsbörsen som helhet.

Först publicerad i Stockpicker Newsletter 2001 (4 december 2022)

JETPAK | First North | 97,4 kr | CHANS

Och nog finns det skäl för det. Den operationella utvecklingen har faktiskt varit imponerande, både vad gäller organisk tillväxt och även lönsamhet, vilket inte är någon självklarhet i tider av skenande kostnader.

Jetpak med anor tillbaka till 1979 är en ledande aktör inom tidskritiska flygbaserade expressleveranser i Norden. Bolaget erbjuder snabba, enkla och precisa lösningar för både spontana transportbehov och skräddarsydd logistik. Fokus ligger på långdistansleveranser från dörr till dörr, primärt inom B2B-segmentet. Unikt är just nischerbjudandet av samma- och nästa dag leveranser med flyg, kompletterat med markbaserade kurirlösningar. Nettoomsättningen har under åren 2017 - 2021 ökat med en genomsnittlig årlig tillväxttakt (CAGR) på 7,3% till drygt 1 000 Mkr. Verksamheten tjänar dessutom pengar och visade en rörelsemarginal (EBIT) på 10% ifjol, vilket var 1,9 procentenheter högre än året innan.

Den egenutvecklade IT-plattformen, JENA, kopplar samman flertalet flyg- och bilrutter för att hitta snabbast möjliga transportsträcka. Den sammanlänkar dessutom ett omfattande nätverk av underleverantörer och bolagets flygplatsnärvaro på centrala flygplatser, vilket möjliggör en minimering av ledtiderna för dörr till dörr-leveranser, samt en reducering av kapitalbindningen. På de större nordiska flygplatserna som Arlanda, Landvetter, Gardermoen, Bergen, Kastrup och finska Vantaa har Jetpak egna hanteringsområden och anställda med direkttillgång till terminaler. Tack vare det kan man minimera hanteringstiden och öka kontrollen på flödena vilket tillsammans bidrar till en högre tjänstekvalitet.

Under årets inledande nio månader ökade man intäkterna med ytterligare 13% organiskt, jämfört med samma period i fjol, till 932,4 Mkr. Särskilt bra går det inom segmentet Express Air, som visade en organisk försäljningstillväxt om 22% till 482,4 Mkr. Express Air består av flygbaserade kurir-och logistiktjänster med oftast spontana och tidskritiska leveransbehov, där det på grund av tidskraven finns en större pristolerans. Särskilt regionen Europa har drivit tillväxt under året, tack vare hög aktivitet hos stora kunder inom både ad-hoc och systemsatta tjänster. Dessutom bidrog det under året förvärvade CTS Express med 50,5 Mkr till omsättningen.

Segmentet Express Road befinner sig på en något en lägre tillväxtbana, på grund av ökad konkurrens och kundbortfall i Danmark. Den organiska tillväxten uppgick dock fortfarande till 6,5%. Inom Express Road tillhandahålls tidskritiska och helt flexibla landkurirtjänster, som omfattar även lagring av viktiga produkter som tex kritiska reservdelar.

Stigande kostnader (för tex drivmedel), en sämre intäktsmix och negativ påverkan från pilotstrejken hos SAS till trots, lyckades Jetpak försvara sin lönsamhet mycket väl och EBIT-marginalen ökade med 0,3 procentenheter till 10%. En stabil flygkapacitet är fortfarande ett bekymmer på grund av den utmanande finansiella situation som flygbolagen alltsedan Covid-19 befinner sig i. För att förstärka bolagets flygnätverk tecknades därför vid halvårsskiftet ett femårigt kapacitetsavtal med Widerøe, främst för de inhemska norska och europeiska nätverken.

Tack vare goda kassaflöden är den finansiella ställningen robust och nettoskulden i förhållande till det justerade rörelseresultatet före av- och nedskrivningar (rullande 12 månader) uppgick till endast 0,5x vid slutet av september. Det är betydligt lägre än de 2,5x som ryms inom ramen av den finansiella målsättningen och öppnar upp för fler förvärv framöver. Dessa står högt upp på agendan hos vd Kenneth Marx. Han investerar dessutom i inköp av elfordon och utvärderar bl.a. drönarbaserade transporter.

Inför 2023 är ledningens förväntningar, emellertid, måttliga till följd av den höga inflationen och räntenivåerna. Vd Marx flaggar därför för fler initiativ kring kostnadseffektivisering som kommer att prioriteras nästa år för att skydda marginalerna vid en möjlig ekonomisk nedgång. Hittills har man klarat motvindarna galant och vi tror att bolagets nischmarknad kommer vara mer resistent än transportsektorn generellt. Det är därför mycket möjligt att vinsten ökar även nästa år.

Justerat för nettoskulden motsvarar börsvärdet för tillfället mindre än 9x det förväntade rörelseresultatet (EV/EBIT) nästa år. P/e-talet ligger samtidigt strax över 10. Värderingen är alltså tilltalande, även om det inte saknas risker. Fortsatt kostnadsinflation samt en djup och långvarig inbromsning av konjunkturen skulle kunna sätta sina spår i bolagets räkenskaper. Dessutom är likviditeten i aktien stundtals låg. Det gör att köprekommendationen blir av endast spekulativ karaktär.