JM – Historisk låg värdering

Det var länge sedan (2020) som vi tittade närmare på bostadsutvecklaren JM (Newsletter 1772). Sedan dess har aktien rört på sig rejält.

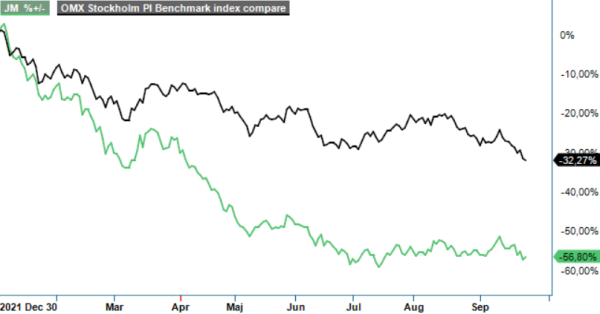

Först publicerad i Stockpicker Newsletter 1982 (25 september 2022)

JM | Large Cap | 176,5 kr | NEUTRAL

Aktien toppade i mitten av november 2021 kring 410 kr för att därefter falla som lägst till runt 165 kr i juli i år. Idag ligger den något högre än årslägsta.

Bolag med verksamhet inom bostadsutveckling och byggande har fallit tungt på börsen i år på grund av ett stort konjunkturberoende samt hög räntekänslighet. En negativ påverkan av nämnda effekter ligger dock en bit bort. Den förmodade svackan syns ännu inte i de flesta bostadsutvecklarnas siffror. Marknaden är dock framåtblickande och aktierna tyngs av det låga konsumentförtroendet.

Normalt brukar bostadsutvecklarna visa stora resultatavvikelser från kvartal till kvartal. Anledningen är att dessa bolag är väldigt projektberoende. Om ett stort byggprojekt blir färdigt under ett visst kvartal kommer det ge en väldigt stor effekt på rapporten, och vice versa. JM som tillhört de större spelarna på den svenska marknaden rapporterade för Q2 en omsättningsökning om 1,9% till 3 790 Mkr (3 719). Rörelseresultatet försämrades däremot till 432 Mkr (609), vilket var sämre än väntade 516 Mkr. Rörelsemarginalen sjönk samtidigt till 11,4% (16,4).

Kriget i Ukraina och stigande räntor har förändrat den makroekonomiska bilden rejält. På den svenska bostadsmarknaden har kunderna blivit avvaktande och utbudet på andrahandsmarknaden har ökat samtidigt som nyproduktionsdelen är historiskt låg. Samtidigt fortsätter kostnadsinflation sin stigande trend från de senaste kvartalen.

JM upplever dock en stabil efterfrågan till goda prisnivåer på samtliga sina marknader. 74% av bostäderna i pågående produktion var vid utgången av Q2 bokade eller sålda. I Norge var efterfrågan stabil och där fortsätter priserna faktiskt att öka. Kostnadsinflationen är dock värre, vilket påverkar JM:s projekt. Även i Finland är situationen mer stabil och priserna stabila, men kriget i Ukraina har påverkat konsumenternas framtidstro.

Antal sålda bostäder uppgick till 732 (1 210) och produktionsstarterna uppgick till 719 (800). Efter att ha överträffat målet för produktionsstartade bostäder under fjolåret, minskade nivån något under första halvåret 2022. Detta är främst hänförligt till en lägre nivå av produktionsstarter i Stockholm. Fyra projekt i Stockholm har försenats på grund av avsaknaden av nödvändiga myndighetsbeslut.

Volymmässigt så hade vi hoppats på fler byggstarter, men med tanke på den osäkra marknaden är det inte oväntat att bolaget är lite mer försiktiga. En ökad nivå av produktionsstarter är fortsatt ett prioriterat mål för JM. Enligt JM:s finansiella mål från 2021 ska koncernen öka antalet produktionsstarter med 4% med utgångspunkt i 3 800 per år. För 2022 innebär det knappt 4 000 och under det första halvåret produktionsstartade bolaget 1 527 bostäder vilket var en minskning från 1 727 under samma period 2021. Här och nu ser det onekligen utmanande ut för JM att komma i närheten av detta mål i år.

JM har dock funnits länge på marknaden och har historiskt varit väldigt duktiga på att hantera bostadsmarknadens cykler. Samtidigt har man en stark balansräkning jämfört med många mindre bostadsutvecklare som gör det möjligt att fortsätta växa samt återköpa egna aktier.

JM handlas på årets estimat till ett P/e-tal på cirka 10, vilket är under det historiska snittet. Dock är osäkerheten just nu större än normalt med höga energipriser, stigande räntor och inflation. Därmed är även estimaten för 2023 mer osäkra än normalt. Marknaden prisar in att räntan toppar någon gång under 2023. Börjar ränteutsikterna ljusna är det mycket positivt för bostadsutvecklarna, men där är vi inte riktigt än.

Trots att det troligen är ett bra köpläge på lång sikt redan i detta skede väljer vi att avvakta ett tag till i avsaknad av tydliga kurstriggers.