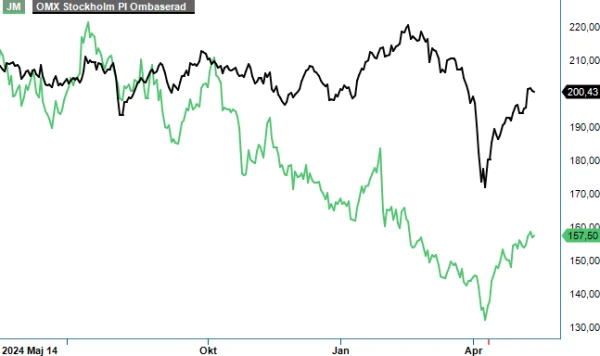

JM - Vändningen dröjer till 2027

Bostadsutvecklaren JM:s aktie handlas marginellt högre än vad fallet var när vi senast uppdaterade bolaget i mitten på februari (Newsletter 2150, kurs 154 kr).

Den gången valde vi att sticka ut hakan genom att ge aktien en förvisso spekulativ men ändå en köprekommendation. Sett med facit i hand kan beslutet ha varit något förhastat.

Utvecklingen för nyproduktionsmarknaden i Sverige beror mycket på temperaturen på bostadsmarknaden. Vaknar den till liv lär nyproduktionen följa efter. Även om behovet av nya bostäder i Sverige har reviderats ner av Boverket, så är det underliggande behovet fortsatt större än det årliga antalet produktionsstartade bostäder på samtliga av JM:s delmarknader. Det geopolitiska läget har medfört att kunderna är mer avvaktande och utbudet på andrahandsmarknaden befinner sig fortsatt på höga nivåer. Reallöneökningar och eventuellt sänkta amorteringskrav kan framöver förbättra de underliggande förutsättningarna.

Koncernen rapporterade en försäljning i Q1 som var 10% svagare än vi hade förväntat oss. Rörelseresultatet uppgick till 130 Mkr (160) vilket var ca 30 Mkr över Stockpickers prognos. Fastighetsutvecklingen stod dock för en större del än väntat. Detta avser en byggnation av en kontorsbyggnad som sålts till det svenska försvaret. Byggnaden är nu färdigställd så därför blir det inget mer bidrag från detta framöver. Exkluderar man fastighetsutveckling skulle rörelseresultatet ha landat på 50 Mkr.

Antalet startade enheter under kvartalet var 4% lägre än väntat medan antalet sålda enheter kom in 11% lägre. JM Bostad Stockholm ökade sin försäljning kraftigt jämfört med samma kvartal föregående år trots det stora utbudet på andrahandramarknaden. Även om den negativa effekten av prissänkningar avtog under Q1 visar JM Stockholm fortfarande ett nollresultat. Färdigställda osålda lägenheter uppgick till 692 i kvartalet, något ned från 750 i Q4. Många lägenheter är i det närmaste färdigställda, vilket gör det svårt för JM att få ner antalet osålda färdigställda lägenheter under Q2.

Marknaden i övriga Sverige var avvaktande och JM Bostad Riks visade på en något lägre försäljning jämfört med föregående år. Försäljningstiderna är väldigt långa. I Norge ökar priser och transaktionsvolym på andrahandsmarknaden och JM:s försäljning har mer än fördubblades i kvartalet.

Lönsamheten kommer vara fortsatt pressad under hela 2025 till följd av de prissänkningar som JM tagit i flera projekt. Kombinerat med ökade byggkostnader innebär detta att många av dagens projekt löper med låga marginaler. Vi räknar förvisso med att JM:s marginaler gradvis kommer att öka, men ser inte hur JM ska kunna komma tillbaka till gamla marginaler med dagens höga byggpriser.

På grund av den svagare försäljningen under Q1 har vi sänkt vår försäljningsprognos för 2025 och även 2026. De finansiella kostnaderna var högre än väntat under kvartalet men detta ser vi som ett tillfälligt problem då balansräkningen belastas av osålda färdigställda lägenheter. Under de senaste tio åren har JM i snitt värderats till ett P/E-tal om ca 13, vilket motsvarar nivån som aktien handlas till på innevarande års prognos. Dock ser det ut som 2025 blir ett förlorat år och vinståterhämtningen dröjer längre än vi hade antagit, kanske så pass långt som till 2027. Med det i åtanke väljer vi nu att ta bort vår spekulativa köprekommendation för att istället vända blickarna mot andra jaktmarker.

Källa: Infront

Innehavsredovisning: Fredrik Larsson

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.