Kabe – Långsam comeback

När vi i januari adderade Kabe Group som tillverkar och säljer husvagnar, husbilar samt campingtillbehör till den europeiska marknaden, till Vinnarportföljen för 2025 poängterade vi att vi såg investeringen på ett helt års sikt och inte de cirka 6 månaderna vi annars normalt ser som placeringshorisont på våra Top Pick.

Vi varnade i sammanhanget också för att det kunde ta ytterligare något eller några kvartal innan en vändning skulle kunna ses på riktigt allvar, och så har också visat sig bli fallet även om enstaka ljuspunkter nu börjar skönjas i fjärran. Precis som Q3 visade sig även Q4 bli en besvikelse men samtidigt visar statistik över försäljningen av husbilar och husvagnar på månatliga förbättringar om än ifrån låga nivåer.

Q4-rapporten blev som sagt ingen succé men var heller inget superfiasko, även om det har fått aktiekursen att tappa ett ansenligt antal procent (3% på rapportdagen och betydligt mer därefter). Nettoomsättningen minskade i kvartalet med 9,7% till 790 Mkr (875) där nedgången precis som tidigare beror på fortsatt utmanande marknadsförhållanden med långa köpprocesser bland kunderna och en osäker makromiljö, vilket har lett till förhöjda lagernivåer i distributionskedjan. Samtidigt kan man konstatera att försvagningen av omsättningen har dämpats från Q3 då försäljningen minskade med 20%.

Man kan också konstatera att nedgången fortfarande är driven främst av bolagets marknader utanför Norden. På den svenska marknaden har utvecklingen faktiskt förbättrats då Kabes försäljning av husvagnar och husbilar i kvartalet ökade med 5% till 315 stycken (300) medan nedgången var fortsatt betydande i Storbritannien med en nedgång på -28% till 186 stycken (257) och Tysklands -39% till 63 stycken (104) samt Norges -27% till 46 stycken (59). Positivt var dock att den finska marknaden tycks ha vänt uppåt med en uppgång på 69% till 86 stycken (51).

För att hålla ställningarna har demobeståndet varit på en hög nivå hos återförsäljarna vilket även har påverkat Kabes kapitalbindning. Bolagets nettokassa har minskat till 15 Mkr (197) på grund av fler demonstrationsprodukter som har bidragit till ökade lagernivåer och kundfordringar. Detta syns även i att likvida medel har minskat till 78 Mkr (278). Lageruppbyggnaden sägs dock utgöras av färdiga enheter utan risk för inkurans.

Även resultatet utvecklas fortsatt svagt med ett rörelseresultat på 22 Mkr (26), motsvarande en rörelsemarginal på 2,8% (3,0). Q4 är dock av säsongsmässiga skäl ett svagt kvartal som inte säger så mycket om kommande kvartal och för kommande helår. På helåret 2024 blev exempelvis rörelseresultatet 229 Mkr (280) med en rörelsemarginal på 6,0% (6,9).

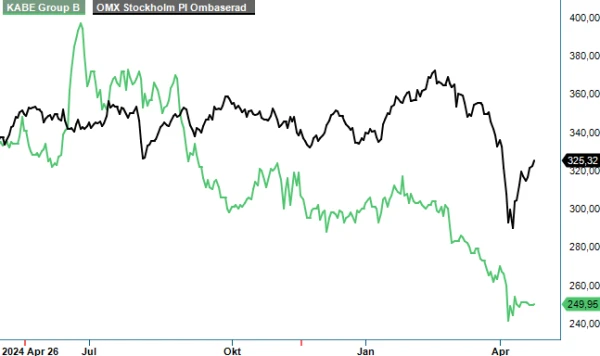

Vi kan som sagt konstatera att vi förmodligen var lite tidigt ute med att rekommendera köp på Kabe, även om vi såg investeringen med en placeringshorisont på ett år. Nedgången från tidpunkten då ”Vinnarnumret” publicerades är dock fortfarande inte större än drygt 15% och det finns fortfarande gott om tid till förbättringar. Vi tror trots allt att vi snart har sett botten för efterfrågan av husbilar och husvagnar. Räntorna är på väg ner vilket gynnar konsumenten och vi närmar oss även förhoppningsvis även slutet av lågkonjunkturen.

En indikation om bättre tider är HRF:s branschstatistik för de senaste sex månaderna som har förbättrats. Under den senaste månaden mars ökade nyregistreringen av husbilar på den svenska marknaden mycket tydligt (beroende på en tidig vår?). Under månaden registrerades 140 husvagnar, en minskning med 9%. Under 2024 registrerades 1 701 husvagnar, en minskning med 17,2%. För husbilar var dock som sagt ökningen extremt stark med nyregistreringar av 355 husbilar jämfört med 221 samma månad i fjol, en ökning med 61%. Siffran för helåret 2024 var 2 875 registrerade husbilar, en ökning med 7,5 %. Hittills i år är ökningen 58,8%. På den svenska marknaden är det därmed som gjort för en vändning under våren och sommaren efter flera tuffa år. Bolagets europeiska marknader bör också komma tillbaka om än med viss tidsförskjutning.

Värderingen är riktigt låg, inte minst med tanke på bolagets fina historik. På fjolårets historiska vinst är p/e-talet 11–12 och bör falla ner mot 11 i år och kanske nedåt 9 eller lägre för 2026. Det är definitivt inte utmanande för ett stycke småländsk kvalitet som har gett mycket god avkastning över tid. Aktien behåller således sin plats bland Top Picks även om vi sänker riktkursen en bit till 350 kr (360), och är snarare mer köpvärd idag än jämfört med årsskiftet. Utdelningen på 4 kr delas ut vid två tillfällen på året, i maj respektive i november (2 kr vid varje tillfälle). Nästa kvartalsrapport kommer den 13 maj.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

KABE:s verksamhet är indelad i två huvudsakliga affärsområden: Tillverkning och Försäljning. Tillverkningen sker i företagets egna fabriker i Sverige, medan återförsäljarnätverket täcker de nordiska länderna och vissa europeiska marknader. Bolaget fokuserar på hög kvalitet, innovativ teknik och hållbara lösningar för fritidsfordon.

Företaget är noterat på Nasdaq Stockholm under kortnamnet KABE B och har under de senaste åren visat stabil omsättningstillväxt, bland annat genom strategiska förvärv och investeringar i produktutveckling.