KebNi – En doldis i försvarssektorn

Operativt har underleverantören till försvarsindustrin gått från klarhet till klarhet under 2023.

Först publicerad i Stockpicker Newsletter 2093 (14 januari 2024)

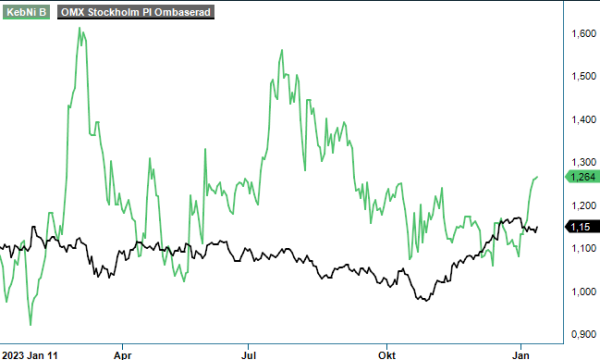

KEBNI B | First North | 1,26 kr | KÖP

Trots det har aktien haft svårt att lyfta och uppgången stannade på måttliga 9% ifjol. Med en välfylld orderbok och en markant upprampning av leveranstakten tyder mycket på att 2024 borde kunna ge en betydligt högre avkastning.

Redan efter de första nio månader 2023 passerade KebNis nettoomsättning (28,1 Mkr) nivån från helåret 2022 (26,3 Mkr). Det innebar samtidigt en försäljningsökning om 35% jämfört med motsvarande period året innan. Ännu mer anmärkningsvärt är att orderingången för den skräddarsydda IMU-komponenten till SAAB har vid slutet av december överstigit ett värde på 210 Mkr.

Efter ett intensivt utvecklingsarbete och investeringar i en modern produktionsanläggning påbörjades dessutom i höstas den löpande produktions- och leveransfasen till SAAB, någonting som alltså kommer öka försäljningstakten avsevärt framöver. De tagna IMU-beställningar förväntas vara färdiglevererade under 2025 och ledningen kring vd Torbjörn Saxmo siktar på en omsättning mellan 150 – 200 Mkr år 2024.

IMU står för ”Inertial Measurement Units” och betecknar bolagets teknologi för rörelseavkänning som har specialutvecklats till SAABs pansarsvärnsystem NLAW. NLAW avfyras från axeln och verkar mot stridsvagnar ovanifrån. Till följd av Rysslands anfallskrig mot Ukraina har intresset för NLAW ökat dramatiskt och följdriktigt har KebNi fått flera ordrar från SAAB under de senaste kvartalen. Den senaste kom i mitten av december till ett värde på 58 Mkr, vilket var den tredje volymordern under ramavtalet som är på plats sedan juni 2020.

Enligt vd Saxmo är möjligheterna till fler beställningar goda. Den långdragna konflikten i Ukraina och NATO-ländernas ökande försvarsbudgetar talar för en långvarig upprustningscykel. Det saknas dessutom inte andra oroshärdar runt om i världen, med allt från Mellanöstern till Asien. För några dagar sedan uppgav SAABs vd Micael Johansson i en tidningsintervju att han tror på en långvarig tillväxt inom industrin. Även om Ukraina skulle vinna kriget ser han en tioårsperiod med tillväxt framför sig, då politikerna sannolikt kommer vilja säkra försvarsförmågan.

Den långsiktiga potentialen för KebNi stannar dock inte på den militära sidan, då det samtidigt pågar flera andra projekt kring bolagets sensorer och komponenter. I juli fick man till exempel en order från gruvutrustningsleverantören Epiroc på IMU:er anpassade för autonoma gruvfordon. Inom joint venturen ”ScaffSense” görs dessutom förberedelser inför storskaliga pilotprojekt beträffande unika sensorbaserade stabilitetslarm för byggställningar.

Ytterligare ett produktområde är Satcom, där bolaget utvecklar lösningar för fartyg och landgående fordon som möter höga krav på precision, stabilitet och prestanda, även i extrema miljö- och väderförhållanden. Till havs möjliggör den maritima antennen KebNi Gimbal en stabil satellitkommunikation, oavsett hur fartyget rör sig. Efter flera år av utveckling och testleveranser till IAI (Israel Aerospace Industries) är produkten nu redo för försäljning till försvars- och myndighetssegmentet. Bolagets antenner för landfordon används bl.a. inom ”Search & Rescue” och försvarsindustrin.

Givet nära koppling till SAAB är Europa den viktigaste geografiska regionen för KebNi. Mycket fokus läggs dock även på Asien som ledningen ser som växande marknad för båda produktområden. Av nämnda anledning ingicks för några månader sedan ett samarbete med det thailändska försvars- och säkerhetsbolaget RV Connex, för att utforska potentiella affärsmöjligheter. Det pågår även diskussioner med flera stora aktörer i Sydkorea.

Expansionen under 2023 har kostat en del pengar och endast personalkostnaderna har ökat med 47% under de första nio månaderna. Trots försäljningsökningen utökades rörelseförlusten (LBIT) därför till 32,3 Mkr (28 Mkr). Kassaflödet från den löpande verksamheten försämrades till -28,6 Mkr (-16,8 Mkr). För att säkra den finansiella stabiliteten valde ledningen i början av augusti att genomföra en riktad emission som tillförde 28,7 Mkr efter transaktionskostnader. Vid slutet av september visade balansräkningen en nettokassa på 30,2 Mkr.

I takt med ökade försäljningsvolymer är förväntningen att EBITDA-marginalen initialt förbättras till 5-10% och att kassaflödet kommer bli positivt för helåret 2024. Lyckas ledningen med den planerade upprampningen av leveranstakten lär pengarna sannolikt räcka. Med det sagt är den finansiella risken ändå viktig att hålla ett öga på.

Dagens börsvärde justerat för nettokassan motsvarar cirka 1,7x den aviserade omsättningen för i år (EV/Sales) och 23x det förväntade rörelseresultatet före av- och nedskrivningar (EV/EBITDA). Hävstången på ytterligare omsättningstillväxt bör vara tämligen god, så att värderingsmultiplerna sjunker snabbt om vi lyfter blicken bortom 2024.

Vi ser en tydlig uppvärderingsmöjlighet framför oss när resultatförbättringar syns svart på vitt i de kommande rapporterna. Ytterligare order från SAAB och andra aktörer torde bidra till ökat intresse från placerarna. På 12 månaders sikt ser vi kurser kring 2,5 kr som realistiska och med det som utgångspunkt upprepar vi vår spekulativa köprekommendation.