KebNi – NATO-inträdet öppnar dörrar

Teknikbolaget KebNi fortsätter att uppnå viktiga milstolpar, vilket dock inte riktigt återspeglas i aktiens utveckling de senaste månaderna.

Först publicerad i Stockpicker Newsletter 2128 (15 september 2024)

CHANS | KEBNI B | First North | 1,20 kr

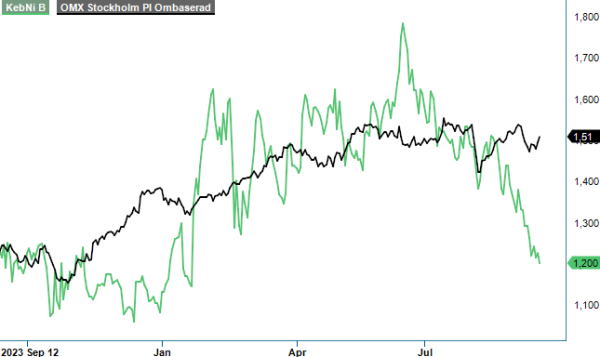

Från toppen i mitten av juni har kursen backat med nästan 30% och uppgången sedan början av året har därmed minskat till drygt 15%. Det beror nog mer på en ökad allmän försiktighet på börsen än brist på goda nyheter.

Q2-rapporten visade nämligen ytterligare framsteg i den lovande operativa trenden och för första gången någonsin levererade bolaget ett positivt operativt kassaflöde på +4 Mkr. Nettoomsättningen ökade med 318%, jämfört med samma period ifjol, till 30,9 Mkr vilket var tillräckligt för att lyfta rörelseresultatet till +1,9 Mkr (-11,7).

Enligt vd Torbjörn Saxmo var det båda produktområden, Inertial Sensing och Satcom, som har bidragit till kvartalets intäkter. Det är ett bra tecken att man inte enbart är beroende av samarbetet med Saab, för vilka man har utvecklat en specialanpassad IMU för rörelseavkänning till pansarvärnssystemets NLAW. Förhoppningen är dock helt klart att det kommer fler beställningar från Saab efter att man tidigare ha mottagit tre större volymorder.

Orderboken är betydande och bolaget jobbar hela tiden med att förfina sitt produktionsupplägg för att öka effektiviteten. Allt sker i nära samarbete med Saab och givet det goda efterfrågeläge för NLAW bör det endast vara en tidsfråga innan det blir fler affärer även för KebNis del. Generellt verkar intresset för bolagets produkter vara mycket stort och vd Saxmo nämnde i samband med rapportpresentationen att det är ett rekordstort antal offerter i omlopp.

Här märks det en tydlig effekt från Sveriges NATO-inträde, både vad gäller aktiviteten i Sverige och i andra NATO-länder. Branschen kännetecknas dock av långa säljcykler och det finns ett behov att vara ihärdig för att bygga förtroende och trovärdighet. Till följd av det svenska NATO-medlemskapet har man fått testorder från flera strategiskt viktiga aktörer på den svenska försvarsmarknaden, både för Inertial Sensing- och Satcom-produkter.

Framsteg gör man även med joint venturen ScaffSense, ett unikt sensorbaserat stabilitetslarm för byggställningar. Det första storskaliga pilottestet av produkten har gett goda resultat, och man har anställt en dedikerad vd för att starta kommersialiseringsfasen. Nästa steg blir samarbeten med branschpartners för fortsatta pilottester och produktanpassningar inför den officiella lanseringen. Visionen är att sätta en helt ny standard för säkerhet och kontroll på byggarbetsplatser.

Mycket glädjande är att kassaflödet slutligen har vänt till positivt i Q2, vilket ger en helt annan finansiell stabilitet än tidigare och minskar risken för ett eventuellt emissionsbehov. Dessutom har man avtalat en rörelsekapitalkreditfacilitet på 15 Mkr med Danske Bank med stöd av Exportkreditnämnden. Kreditlinan ger flexibilitet att kunna fortsätta fokusera på strategiska initiativ såsom lanseringen av produktlinjen SensAltion.

Enligt ledningen är intresset för SensAltion högt, särskilt i Asien, där pågående kunddialoger har lett till beställning och leverans av testenheter till flera viktiga försvarskunder samt andra kundsegment. SensAltion är en ny off-the-shelf produktfamilj, där den senaste IMU-varianten är gjord för användning i drönare och andra flygande farkoster. För tillfället förbereder man sig för volymorder och serieproduktion för produktlinjen. Under Q2 valdes en lämplig hårdvaruleverantör, vilket banar väg för serieleveranser med start i oktober 2024.

För helåret 2024 räknar vd Saxmo fortfarande med en omsättning på 150 – 200 Mkr, trots att intäkterna under första halvåret summerades till blott 61,9 Mkr. Det ligger dock i verksamhetens natur, inte minst inom satellitkommunikation, att det handlar om stora projekt och omsättningen kan fluktuera från kvartal till kvartal. Vad gäller lönsamheten så ser ledningen en EBITDA-marginal på 10% som en rimlig nivå på kort sikt, vilket är i linje med utfallet i första halvåret. Samtidigt är man väl positionerad för att öka produktionen avsevärt när efterfrågan ökar.

Onekligen behövs det en högre aktivitetsnivå mot slutet av året för att nå prognosen, men vi ser i dagsläget ingen anledning att misstro ledningen då man än så länge har lyckats leverera på de uppsatta målen. Börsvärdet justerad för nettokassan motsvarar omkring 1,8x den förväntade omsättningen i år (EV/Sales) och runt 19x rörelseresultatet före av- och nedskrivningar (EV/EBITDA). Vi tror att ett positivt nyhetsflöde kring nya order och produktlanseringar kommer kunna lyfta kursen och ser aktien fortfarande som intressant för den mer spekulative placeraren.