KnowIT - Fortsatta utmaningar

IT-konsultsektorn i Sverige under 2025 präglas av en försiktig återhämtning efter en period av avmattning.

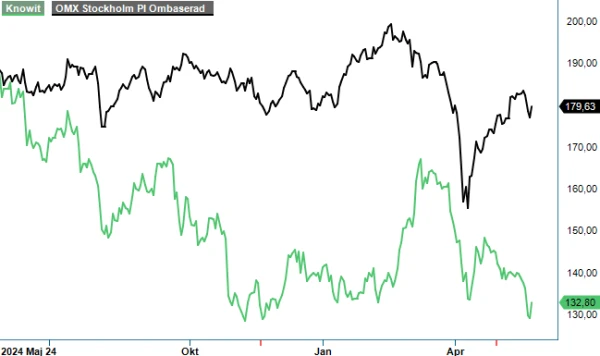

Efter stark tillväxt under pandemin följde en nedgång 2023 och 2024, där många konsultbolag upplevde minskad efterfrågan och tvingades till personalnedskärningar. KnowIT var inget undantag. Tittar vi på hur aktien har presterat är den ned ca 25% om man ser två år tillbaka i tiden och drygt 50% ned om man utökar perioden med ytterligare ett år. Kan en vändning stunda?

Omöjligt är det förstås inte men ännu är det inte mycket som tyder på det. Knowit rapporterade ett svagt Q1 med både försäljning och EBITA under förväntningarna efter oväntade personalminskningar. Ledningens kommentarer om rekrytering och en möjlig återhämtning av efterfrågan var fortsatt försiktiga. Marknadsförutsättningarna i Norden under kvartalet beskrivs som fortsatt krävande, med varierande efterfrågan mellan regioner och branscher. I Sverige noterar Knowit fortsatt en långsam marknadsåterhämtning, samtidigt som bolagets interna insatser, med optimering av kostnadsbasen ger effekt.

För Q1 minskade omsättningen med 9,8% till 1 593,6 Mkr (1 766,3). Försäljningsnedgången är främst ett resultat av kontinuerliga personalnedskärningar, då Knowit oväntat minskade antalet heltidstjänster med 88 under kvartalet. Det motsvarar en personalminskning på 8,2% jämfört med föregående år. Ebita-resultatet försämrades till 105 Mkr (136) med en marginal på 6,6% (7,7). Vinst per aktie blev 1,40 kr, jämfört med 2,23 kr föregående år.

Koncernens största affärsområde, Solutions, visade en positiv utveckling med förbättrad beläggning. Trots minskade intäkter förbättrades EBITA-marginalen till 9,1% (8,4), vilket indikerar ökad effektivitet. Solutons har en stark position inom offentlig sektor. Affärsområdet stöttar även större bolag inom retail och e-handel med betallösningar samt AI-lösningar. För Experience (digitalbyrå) sjönk omsättningen till 286,1 Mkr (335,2), med en EBITA-marginal på 6,2% (8,4). Den tidiga negativa trenden i beläggningsgrad har planat ut. I Sverige har marginalen vänt svagt uppåt, vilket är ett steg i rätt riktning.

Företaget ser ökande efterfrågan inom försvarssektorn och e-handel, medan traditionellt management consulting fortsätter att vara svag. Knowit står inför fortsatta utmaningar med minskade intäkter och lönsamhet, men visar tecken på stabilisering inom vissa segment.

Bolagets fokus på effektivitet och strategiska omstruktureringar, såsom avyttringen av icke-kärnverksamheter, kan bidra till en förbättrad position på marknaden. Intäkterna väntas minska under innevarande helår. Detta innebär att Knowit förväntas underprestera jämfört med branschens genomsnittliga tillväxt på 4-4,5% årligen.

På 2025 och 2026 års prognoser handlas Knowits aktie till EV/EBIT 18x respektive 11x. Trots att aktien kommit ned ytterligare sedan vår senaste uppdatering uppdatering (Newsletter 2151) ser värderingen inte ut att vara speciellt låg. Det beror på att även prognoserna kommit ned något. Samtidigt har risken ökat för att vi inte får en förbättring av IT-konsultmarknaden under andra halvan av 2025, som vi tidigare räknat med. Fokus kommer fortsatt vara på kostnadskontroll samt på operationell optimering tills en mer betydande marknadsåterhämtning observeras.

För tillfället ser vi inget som skulle göra oss intresserade av att köpa aktier i IT-konsultsektorn och är därför neutralt inställda till Knowit som vi anser vara rimligt värderad kring 140 kr.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.