Köpläge i fiberkommunikationsföretaget

Efter att ha haft fiberkommunikationsföretaget Hexatronic i både portföljen och på Top Picks flera gånger under fjolåret med mycket goda resultat, satte vi ånyo köp på aktien i slutet av mars.

Först publicerad i Stockpicker Newsletter 1950 (27 april 2022)

HTRO | Large Cap | 420,3 kr | KÖP

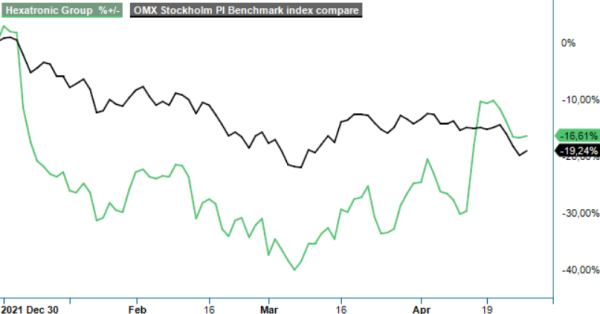

Aktien hade då som så många andra av fjolårets kursraketer (Hexatronic steg under fjolåret med 557%) tappat rejält från årsskiftet. I just fallet med Hexatronic var nedgången omkring 30%.

Högst bidragande till att vi återigen höjde bolaget till köp var att bolaget fortsatt utvecklades mycket bra med ett riktigt starkt Q4, samtidigt som vi räknade med att bolagets påverkan från kriget i Ukraina skulle vara låg och att man därtill kunde hantera de kostnadsökningar som har påverkat flertalet tillverkande företag i år.

Med facit delvis i hand såhär en dryg månad senare kan vi konstatera att det har gått tämligen väl. Aktien har på bara en månad stigit cirka 30% och har numera tagit igen en ganska stor del av den kraftiga nedgången från årsskiftet. Det innebär också att aktien har passerat vår riktkurs på 425 kr som sattes i slutet av mars. Vi tror dock att aktien faktiskt kan ha ännu mer att ge och orsaken till detta är den så kallat omvända vinstvarning som bolaget meddelade bara dagarna innan påsk. I denna framgick att man inte bara går fortsatt bra utan faktiskt otroligt bra och bättre än vi ens vågade hoppas på i vår senaste analys. Det finns därmed anledning att göra betydande uppjusteringar i våra prognoser och riktkursen.

Det som framgår i den omvända positiva vinstvarningen är bland annat att Hexatronic har en mycket positiv syn på utvecklingen framöver trots den motvind som råder med krig och stora kostnadsökningar i stort sett inom samtliga branscher, och att det är väldigt många projekt på gång på flera marknader där man har en låg fiberutbyggnad såsom Hexatronics prioriterade marknader Tyskland, Storbritannien och USA.

Rent konkret ökade nettoomsättningen i kvartalet med 119% till cirka 1 388 Mkr (635), varav omkring 70% var organiskt och resten berodde på de sju förvärv som gjordes under fjolåret. Det är en mycket imponerande siffra inte minst som omsättningen steg med 45% redan i jämförelsekvartalet, och då den organiska tillväxten var bättre än det Q4 som landade på 48%.

Trots negativ påverkan från de högre råvarupriser som Hexatronic flaggade för redan i det förra kvartalet var även resultatutvecklingen på rekordnivåer. Rörelseresultatet före avskrivningar av immateriella tillgångar (Ebita) steg med 189% till 184 Mkr, motsvarande en rörelsemarginal på 13,3% (10,1). Rörelsemarginalen i Q1 innebär även att man överträffade det i samband med förra kvartalets uppjusterade lönsamhetsmål om en ebita-marginal på minst 12% över en konjunkturcykel (tidigare 10%). Med tanke på att de högre råvarupriserna nu slår mot marginalerna åtminstone innan prisjusteringar har slagit igenom på allvar är lönsamheten i Q1 imponerande. Enligt Hexatronics vd Henrik Larsson Lyon kommer prishöjningar att fortsätta vara ett tema under 2022, varför vi bedömer att nuvarande marginaler har goda chanser att stå sig.

Att komma med en omvänd vinstvarning när osäkerheten i övrigt är mycket hög på börsen avseende konjunktur, inflation, geopolitik och därmed även vinstutvecklingen är ett rejält styrkebesked, som också antyder att den utvecklingen kan fortgå även framöver. Om den geopolitiska situationen har gjort något så är det förmodligen snarast att snabba på utrullningen av fiber och 5G i världen. Hexatronic gjorde därtill hela sju förvärv under fjolåret och har sedan dess även tagit in pengar för nya förvärv via en riktad nyemission om 550 Mkr. Förvärv är därmed nära nog garanterade även under 2022.

Det som möjligen talar emot aktien är att värderingen fortfarande är relativt hög men så växer bolaget ju också mycket snabbt och kommer göra så i många år framåt både organiskt och via förvärv. Så sent som i slutet av februari fick man en förlängning av ramavtalet med brittiska City Fibre med förväntat ordervärde på drygt 1,3 miljarder över tre år.

På våra höjda prognoser hamnar P/E-talen i år och nästa år kring 34–35 och faller ner mot 27–28 nästa år, vilket är ungefär på samma nivå som i vår senaste analys och innefattar inga förvärv. Det är inte alltför avskräckande med tanke på att multiplarna väntas falla snabbt de efterföljande åren. Vi väljer att upprepa köprekommendationen och höjer nu riktkursen till 490 kr (425).

Innehavsredovisning: Jan Axelsson

Hexatronic Group utvecklar, marknadsför och levererar passiv infrastruktur för fiberkommunikation globalt, med ett fokus på kompletta systemlösningar för fiberoptiska nät.