Lindab – När vänder vinden?

Inledningen av 2025 har inte varit som önskat för ventilationsbolaget och aktiekursen har bara delvis återhämtat sig från vinstvarningen i början av januari. Aktiviteten i de centrala delarna av Europa är fortsatt betydligt lägre än normalt, samtidigt som återhämtningen ännu inte har tagit fart i Norden. För bolagets del har den organiska tillväxten under 2024 varit negativ på flera viktiga marknader såsom Tyskland, Frankrike och Sverige, med en särskilt negativ trend på den tyska marknaden mot slutet av året.

Även om efterfrågan på Lindabs produkter och lösningar framförallt drivs av ett allt högre fokus på energieffektivisering och hälsosamt inomhusklimat på lite längre sikt, så spelar konjunkturen en viktig roll på kort sikt. I samband med bokslutskommunikén uppgav vd Ola Ringdahl att han planerar för en fortsatt dämpad efterfrågan under första halvåret i år, men hoppas samtidigt att marknadsaktiviteten kommer att börja öka under det andra halvåret.

När uttalandet gjordes hade Ringdahl ingen aning om att den nya tyska regeringen skulle presentera ett nytt finanspaket som innehåller satsningar på 500 miljarder euro för landets infrastruktur. Detta förväntas ha flera positiva effekter på byggkonjunkturen i största allmänhet, sysselsättningen och i längden därmed av konsumentsentimentet. Rimligtvis lär det dock dröja till 2026 att effekterna kommer bli märkbara.

Tyskland är som nämnts en av Lindabs viktigaste slutmarknader och ingår i regionen Västeuropa som stod för 44% av bolagets nettoomsättning under 2024. Det finns en tydlig expansionsstrategi på plats som även inkluderar M&A. 2022 köptes till exempel en av landets största distributörer av ventilationsprodukter, Felderer AG, med en årsomsättning på cirka 700 Mkr.

Sedan 2020 har bolaget totalt genomfört 28 förvärv, de flesta inom ventilation. Som resultat nådde försäljningen ifjol den högsta nivån någonsin med 13,3 Mdr kr, vilket var 2% mer än året innan, trots att den organiska utvecklingen var -5%. Den justerade rörelsemarginalen minskade med 1,2 procentenheter 7,8% och under Q4 aviserades flera åtgärder för att få upp lönsamheten framöver. Här ingår bland annat personalnedskärningar och avveckling av ventilationsfilialer på tio platser. I Rumänien, Slovakien och Ungern pågår dessutom förhandlingar om att avyttra den lokala profilverksamheten.

Med tanke på de senaste kvartalens operativa utveckling kom det inte som en jätteöverraskning att vd Ringdahl nyligen uppgav i en tidningsintervju att försäljningsmålet för 2027 sannolikt inte komma nås i tid. Att fördubbla omsättningen jämfört med 2021 till 20 Mdr kr har alltid varit ambitiöst och efter två år i rad med negativ organisk tillväxt blir det nog för svårt att nå, även om ledningen planerar för flera förvärv under 2025. Den finansiella ställningen är alltjämt god och rymmer dessutom den oförändrade utdelningen om 5,4 kr per aktie för 2024, enligt styrelsens förslag, trots att vinsten per aktie minskade till 4,1 kr (11,07).

Det makroekonomiska läget är utmanande och det är fler än vi som har underskattat långvarigheten av den nuvarande konjunkturnedgången. Vi ser dock ingen anledning att ändra vår positiva, långsiktiga syn på Lindab, vars ventilationsprodukter gynnas av flera underliggande drivkrafter. Det mesta tyder helt enkelt på att ventilation kommer att vara ett prioriterat område vid både nybyggnation och renovering. I detta sammanhang ska återigen påminnas om EU-direktivet och nationell lagstiftning som kräver att nybyggda fastigheter ska ha nollutsläpp samt att befintliga byggnader ska sänka sin energiförbrukning.

När marknaden väl vänder uppåt står Lindab redo för att snabbt kunna öka produktionen utan större kostnadsökningar, tack vare redan genomförda investeringar i ökad kapacitet och automatisering. I kombination med de aviserade kostnadsåtgärder bådar detta gott för en betydande förbättring av lönsamheten. Förhoppningsvis kan det tyska finanspaketet bidra till att den ekonomiska vinden kommer vända förr snarare än senare.

2025 kommer, emellertid, bli ytterligare ett mellanår, där huvuddelen av omsättningstillväxten sannolikt kommer att utgöras av förvärvseffekter. De vidtagna åtgärderna bör icke desto mindre kunna bidra till förbättrade marginaler redan i år. Justerat för nettoskulden motsvarar dagens börsvärde omkring 15x det förväntade rörelseresultatet i år (EV/EBIT), p/e-talet uppgår i skrivande stund till 20. Multiplerna sjunker dock snabbt om vi lyfter blicken mot 2026, till 11,5x (EV/EBIT) respektive 15 (p/e-tal).

Vi upprepar var långsiktiga köprekommendation med riktkurs 275 kr.

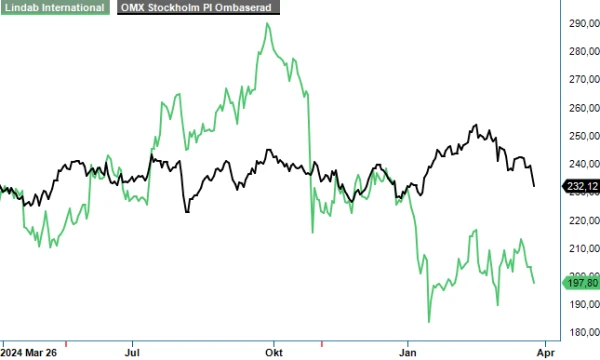

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.