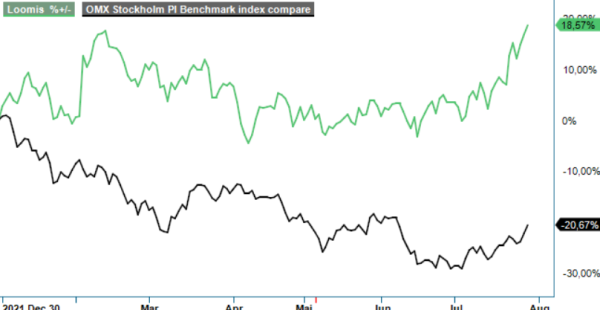

Loomis – Fortsätter outperforma

Q2-rapporten var den första som presenterades av kontanthanteringsbolagets nya vd Aritz Larrea som tillträdde sin tjänst i slutet av maj.

Först publicerad i Stockpicker Newsletter 1968 (31 juli 2022)

LOOMIS | Large Cap | 277,8 kr | KÖP

Han har tidigare varit vd för Loomis USA och dessförinnan även landschef i Spanien. Därmed känner han bolaget väl och borde vara förberedd för att implementera den uppdaterade strategin, som dels siktar på att utnyttja outsourcingstrenden hos kunderna till fullo, dels har ambitionen att addera nya tjänster som ska ta Loomis högre upp i värdekedjan.

Den nuvarande kärnverksamheten utvecklas alltjämt mycket bra och de rapporterade intäkterna under perioden april – juni på 6 217 Mkr var de högsta någonsin i ett enskilt kvartal. Tack vare SafePoints fortsatta framgångar i USA och återöppningen av samhällen i Europa landade den organiska tillväxten på 16,1%, jämfört med samma period i fjol.

Uppmuntrande var även utvecklingen av transaktionsvolymerna inom Loomis Pay, vilket har lett till att ett pilotprojekt har initierats i Spanien. Segmentets omsättning på 5 Mkr är fortfarande blygsam, men man är fortfarande i ett tidigt skede av utrullningen och bolaget är hittills den enda betaltjänstleverantören som fullt ut kan hantera kontanter, kort och andra typer av betalningar.

Generellt utvecklas hela bolagets affär positivt nu när konsumenterna återvänder till affärer och restauranger. Ett ökat resande och mer turism innebär dessutom en mycket stark tillväxt för valutaffären och givet den starka resetrenden under sommaren, talar det mesta för en stark utveckling även under Q3. Positivt är även att vd Larrea beskriver den nuvarande utvecklingen inom segmentet Europa som mycket tillfredsställande.

I USA ökade intäkterna i kvartalet organiskt med 15,7% till 3 246 Mkr, drivet av SafePoints stadiga starka ökning. Sammanlagt svarade SafePoint för cirka 13% av koncernens totala intäkter (12). Samtidigt kvarstår, emellertid, utmaningarna på den amerikanska arbetsmarknaden som tillsammans med problem i leverantörskedjan tynger lönsamheten. För att upprätthålla både en hög tillväxttakt och en hög servicegrad ackumulerades höga kostnader för övertid under kvartalet men icke desto mindre ökade koncernens rörelsemarginal exklusive Loomis Pay med 1,2 procentenheter till 10,8%.

Problemet är tydligast i USA där bolaget har anställt ytterligare personal under första halvåret som för tillfället utbildas. I och med att personalbristen minskar så småningom borde även marginalpressen gradvis avta framöver. Loomis har dessutom en bevisat stabil affärsmodell i makroekonomiskt osäkra tider och vi är fortfarande optimistiska att bolaget kommer nå sina uppsatta mål om att växa med 5-8% per år, samt att nå en rörelsemarginal på 12-14% år 2024.

Trots kursuppgången om drygt 20% i år handlas aktien fortfarande till ett P/E-tal om ca 10, räknat på nästa års förväntade vinst. Direktavkastningen ligger dessutom på en attraktiv nivå kring 4% och styrelsen har nyligen beslutat att fortsätta med sitt aktieåterköpsprogram.

Vi upprepar vår köprekommendation med riktkurs 360 kr.