Meko – Trygg hamn?

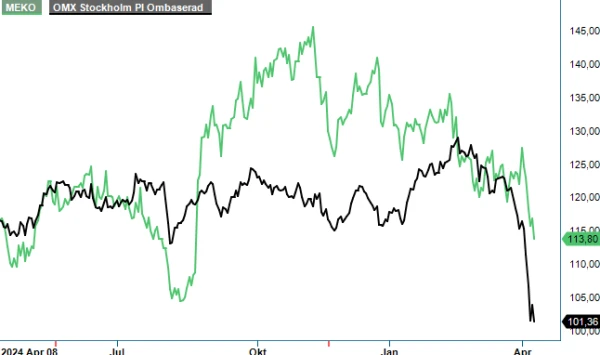

I inledningen av året (Newsletter 2145, kurs 131 kr) höjde vi åter rekommendationen för bilservicekedjan Meko till Köp efter att ha sänkt den då aktien nådde vår riktkurs (150 kr) under hösten 2024.

Anledningen var att kursen hade rekylerat omkring 15% samtidigt som vi bedömde att Pehr Oscarsons ambition att ”bygga ett starkare Meko” sakta men säkert började bli verklighet.

Någon större succé har rekommendationen inte varit så här långt (förra vändan blev avkastningen drygt 30%). Aktien har fallit med 10% sedan dess vilket till viss del kan tillskrivas den minst sagt turbulenta marknaden. Vän av ordning får även erkänna att bolagets Q4-rapport var en smärre besvikelse. Åtminstone för vår del.

Försäljningen ökade förvisso med 6% till 4 650 Mkr (4 373) men hela effekten kan tillskrivas förvärvet av Elit Polska. Den organiska tillväxten var nämligen 0% vilket till viss del har berott på färre antalet arbetsdagar och då inte minst en särdeles gynnsam arbetskalender runt jul- och nyårshelger. Rörelseresultatet steg till 127 Mkr (68) motsvarande en marginal om 2,7% (1,5). Det bör dock påpekas att jämförelsestörande poster påverkade utfallet med -38 Mkr (-82). Justerar man för engångseffekter var rörelseresultatet 189 Mkr (175) vilket motsvarar en justerad rörelsemarginal på 4,0% (3,9).

Efter Q3-rapporten upprepade vi prognosen att den justerade marginalen 2024 skulle bli omkring 6,5% (motsvarande ett resultat om 1 140 Mkr) för att sedan fortsätta upp mot 7,0% i år (1 290 Mkr) samtidigt som vi estimerade den organiska tillväxttakten till ca 5%. När vi nu har facit i hand kan vi konstatera att våra estimat visade sig bli lite väl offensiva. Den organiska tillväxten om 4% landade förvisso mycket nära prognosen men lönsamheten blev sämre. Det justerade rörelseresultatet uppgick till 1091 Mkr (963) och marginalen blev 5,9% (5,6).

Positivt i sammanhanget var dock kassaflödet från den löpande verksamheten som ökade i Q4 till 213 Mkr (139) och uppgick till 1 376 Mkr (1 252) för helåret. Nettoskulden i förhållande till EBITDA-resultatet minskade därmed till 2,6x jämfört med 2,7x vid ingången av året. Exklusive IFRS 16 var förhållandet 2,1x. Med det som utgångspunkt valde styrelsen att höja utdelningsförslaget till 3,90 kr (3,70) fördelat på två tillfällen (1,95 kr i maj och 1,95 kr i november).

Inför 2025 är bolagets vd Pehr Oscarson optimistisk samtidigt som han medger att det kommer bli ett intensivt år då flera stora projekt ska slutföras parallellt. I samtliga länder utom Sverige kommer man driftsätta nya centrallager och som om inte det var nog kommer man dessutom inleda implementering av ett nytt affärssystem där den polska verksamheten blir först ut. Parallellt kommer integrationen av förvärvade Elit Polska samt även estniska Automeister fortgå.

Som vi nämnt i våra tidigare analyser är förstås risken påfallande att något eller några av projekten stöter på patrull som kan leda till temporära bakslag för lönsamheten. Eftersom bolaget har en historik av allehanda jämförelsestörande poster är det inte särskilt märkligt att marknaden ifrågasätter huruvida allting kommer att löpa enligt plan. Det bör samtidigt påpekas att erfarenheterna från den svenska verksamheten där man redan har implementerat en del av de åtgärder som nu genomförs i andra delar av verksamheten, är synnerligen goda. Den justerade rörelsemarginalen i Sverige/Norge uppgick till 9,9% (6,7) om man ser till helåret 2024. En rejäl förbättring allt annat lika. Lyckas man åstadkomma liknande lönsamhetsförbättringar i andra delar av koncernen borde framtiden för aktien te sig relativt ljus.

Ännu är man inte där och bevisbördan ligger förstås på ledningen. VD Pehr Oscarson tror uppenbarligen på att man lyckas då han enbart i år har köpt 30 000 aktier till ett sammanlagt värde av närmare 3,8 Mkr. Samtliga köp gjordes därtill på kursnivåer överstigande dagens. Idag äger han nära en halv miljon aktier och placerar sig därmed bland bolagets 20 största ägare. Det gillar vi.

Den något svagare Q4-rapporten till trots ser vi inte någon anledning att ändra vår syn på Meko. Värderingen är förhållandevis låg (på våra prognoser handlas aktien till ett P/E-tal på 10-11 och EV/EBIT på ca 8x) vilket förvisso kan anses vara motiverat givet en relativt svajig historik. Avsaknaden av tullproblematik, tämligen stabil efterfrågemarknad samt generellt lägre fordonsförsäljning (vilket ökar behovet av service av nuvarande bilflotta) är faktorer som enligt oss ger aktien en defensiv karaktär. Meko blir sannolikt inte aktien som stiger kraftigt vid en marknadsåterhämtning men lär däremot kunna ge hyfsat skydd i orostider. Lyckas man därtill ro i hamn årets intensiva projektagenda utan större friktion borde lönsamheten, gäller i synnerhet under nästa år, öka. Både köprekommendationen och riktkursen om 150 kr kvarstår.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

MEKO AB är en framstående aktör på den oberoende fordonseftermarknaden i norra Europa. Bolaget erbjuder reservdelar, service och tjänster till företag, verkstäder och privatpersoner, med målet att förlänga fordonens livslängd på ett miljövänligt och säkert sätt. MEKO hanterar fordon oavsett märke och drivmedel, inklusive el- och hybridbilar. Företaget är noterat på Nasdaq Stockholm under kortnamnet MEKO.