Mildef – Förtroendet har fått sig en törn

Det från Helsingborg härstammande försvarsbolaget MIldef har från tid till annan hört till våra favoriter.

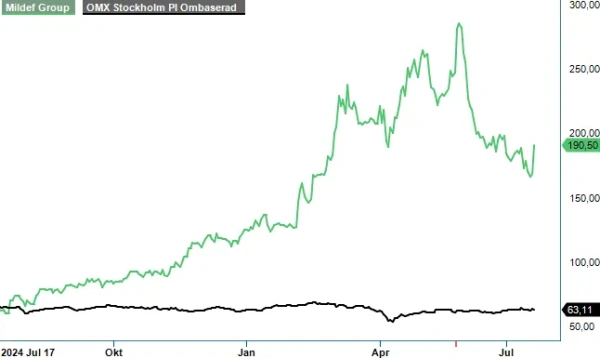

Senast vi tittade närmare på aktien i januari (Newsletter 2145, kurs 129 kr) blev dock omdömet neutralt. En bedömning som med facit i hand framstår som felaktigt. Detta då aktien mer än dubblades bara månaderna därefter i samband med ett sällan skådat försvarsrally. I slutet på maj nådde kursen 294 kr som högst.

”Lätt fånget, lätt förgånget” finns det ett talesätt som onekligen passar väl in på MiIdef. Sedan kurstoppen har aktien nära på halverats där nedgången har ackompanjerats av enorma insynsförsäljningar då bl.a. VD har sålt för nära 160 Mkr. Han var dock långt ifrån ensam då inte mindre än sex övriga insiders samt även två storägare i form av Svolder och Mildef Crete har passat på att minska sina innehav.

Att många insynspersoner säljer efter en kursrusning är förstås en sak. När det sker relativt nära inpå en vinstvarning är dock alltid uppseendeväckande och så blev ju fallet här. Mildef tvingades nämligen förra veckan meddela att såväl försäljningen som resultat kommer att skilja sig väsentligt från marknadsförväntningarna. Försäljningen i Q2 landade nämligen på 383 Mkr (302) vilket förvisso var 27% högre än ifjol men samtidigt klart lägre än 580 Mkr som marknadsestimat (FactSet) låg på vid tidpunkten för publicering. Den organiska var -36% (!). Rörelseresultatet (justerad EBITA) hamnade samtidigt på 25,1 Mkr (46,4) medan bruttomarginal blev 46% (51,1).

Påpekas bör att avvikelsen inte beror på förlorade order utan leveransförskjutningar som inte är helt ovanliga i branschen. Mildef har själva en historik av förskjutna leveranser på allt ifrån några månader upp till ett halvår. Sett ur den aspekten är det som skett mindre oroande men de stora utförsäljningarna inför den typen av nyheter lämnar ändå aktieägarna med lite besk smak i munnen. Detta inte minst som även tidigare leveransförskjutningar faktiskt föregicks av kortsiktigt vältajmade insynsförsäljningar (som däremot inte hade någon större betydelse på riktigt lång sikt).

Tillsammans med vinstvarningen meddelade bolaget att orderingången i Q2 var synnerligen stark och uppgick till 878 Mkr. Orderbokens storlek med planerad leverans andra halvan av 2025 uppgår i dagsläget till cirka 1 500 Mkr vilket överstiger marknadens något. Väger man dock in förskjutna order i ekvationen blir den positiva avvikelsen inte särskilt stor. Tittar vi på liggande analytikerestimat förväntar sig analytikerna en försäljning motsvarande ca 1 470 Mkr under årets andra halvår.

Ser vi till dagens värdering (börsvärde om 9 Mdr kr samt nettoskuld inkl leasing om 500 Mkr) handlas aktien till EV/EBIT multipel om 30x respektive 20x baserat på marknadsestimat för i år och nästa. Senaste månadernas kurssvacka till trots räknar marknaden med rejäl tillväxt under de närmaste åren. Årets omsättningsökning är förstås relaterad till det stora tyska förvärvet (Roda Computer) som man just nu håller på att integrera. Sådant är i regel energikrävande och det är långt ifrån alltid som den typen av sammanslagningar bli lyckade. Det får man ha med i bakhuvudet när man betraktar Mildef och det var också en av anledningarna till att vi senast ställde oss förhållandevis neutrala till bolagets aktie trots att vi såg stora investeringar i försvarsrelaterad materiell framför oss.

Allting idag tyder på att upprustningen kommer att fortsätta. Det faktum att NATO-länderna har förbundit sig att investera upp till 5% av BNP på försvarsrelaterade åtgärder (3,5 försvar och 1,5% relaterad infrastruktur) säkerställer efterfrågan på flera års sikt. Det handlar om fördubbling av tidigare nivån som låg någonstans kring 1-2%. Det är också mot bakgrund av det som man bör beakta den starka orderingången som torde framstå som viktigare än resultatutvecklingen här och nu. Här borde därtill det tyska förvärvet kunna öppna en hel del dörrar in i Nato som tidigare möjligtvis har varit stängda. Det är i varje fall förhoppningen från såväl företagsledningen som marknadens sida. Om denna sedan besannas återstår fortfarande att se.

Huruvida marknadens förväntningar om försäljning motsvarande 3 Mdr kr nästa år med en rörelsemarginal om 15% framstår som rimliga är förstås det stora frågetecknet idag. Givet att orderstocken vid utgången av Q1 uppgick till nära 2,8 Mdr och har fyllts på ytterligare under Q2 är det långt ifrån osannolikt förstås även om det förstås kräver att man fortsätter att vinna affärer för leverans nästa år och tiden därefter.

Infrias marknadens förväntningar torde såväl försäljningen som lönsamheten överstiga SAAB:s med råge. Värderingen däremot framstår som avsevärt lägre vilket förvisso kan framstå som skäligt då man trots allt spelar i lite olika divisioner.

Trots att kursen idag är högre än när det senast begav sig anser vi att kursnedgången har skapat ett intressant köpläge i aktien. Detta inte minst med tanke på det överraskande beskedet från NATO länderna (få trodde nog att man skulle komma överens om höjning från 2 till 5%) samt det faktum att inte mycket just nu tyder på deeskalering av geopolitiska spänningar utan snarare tvärtom om man skall ta senaste uppgifter (att Trump skall ha gjort förfrågan om Ukraina är redo att anfalla mål i Moskva) på allvar.

Det som skaver i dagsläget är de minst sagt vältajmade och förhållandevis massiva utförsäljningarna från storägare och insiders. Att vinster då och då säkras är naturligt och ofrånkomligt men när det sker så pass rätt i tiden sänker agerandet förtroendet för bolagets ledning. De negativa nyheterna är dock ute nu och förutsatt att det verkligen handlar om leveransförskjutningar in i Q3 (man talar om två stora projekt) bör nedgången ha skapat köpläge i aktien.

Med det som utgångspunkt höjer vi nu åter rekommendationen till Köp och ser kurser norr om 200 kr (210-220 kr) som fullt möjliga på 6-12 månaders sikt.

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.