Millicom – Skam den som ger sig

Teleoperatören Millicom var en av kandidaterna i fjolårets vinnarnummer, men aktien blev tyvärr ingen vinnare under det turbulenta börsåret.

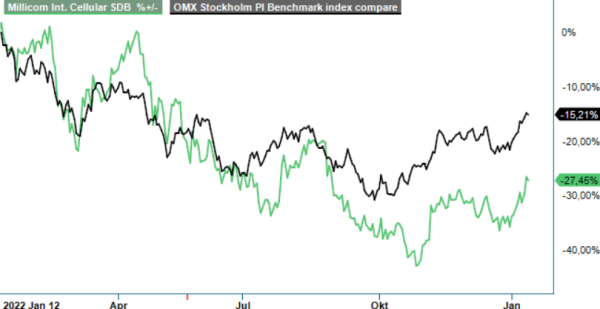

Först publicerad i Stockpicker Newsletter 2008 (15 januari 2023)

TIGO SDB | Large Cap | 149,45 kr | KÖP

Istället sjönk kursen drygt 30%. Bolaget har brottats med stora rörelser på valutamarknaden i för Millicom viktiga valutor. En styrka i dollarn har pressat latinamerikanska valutor och ekonomier samt bolaget genomförde en nyemission som inte alls sköttes på ett bra sätt, vilket lade sig som en våt filt över aktien.

Millicom har länge saknat en huvudägare, men i november i fjol flaggade den franske mångmiljardären och entreprenören Xavier Niel via investmentbolaget Atlas upp som ny storägare med 7% av aktierna i Millicom. Atlas Investissement är ett investeringsbolag fokuserat på telekomsektorn. För Millicoms del är det viktigt att få in större ägare som kan ta mer ansvar eftersom bolaget har ansetts lite ägarlöst med en massa aktiefonder i ägartoppen.

Om man ser till den fundamentala utvecklingen för koncernen så var den blandad under 2022. I Q3 rapporterades ett rörelseresultat på 196 Musd, vilket var en bra bit under estimaten på cirka 240 Musd. Även försäljningen på 1 388 Musd kom in på den svaga sidan. Verksamheten visade dock på tillväxt i tjänsteintäkterna över större delen av bolagets marknader och i alla tre affärssegmenten, även om Millicom mötte en mer utmanande makroekonomisk utveckling.

De senaste kvartalen har Millicom vidtagit åtgärder för att motverka effekterna av stigande inflation, inklusive flertalet prishöjningar. Sedan tidigare är Stockpickers uppfattning att Millicom är undervärderat och att dess förväntade kassaflödesgenerering inte återspeglas i nuvarande marknadsvärdering. Värderingen av det egna kapitalet kan förbättras dramatiskt eftersom företaget kommer att minska sin balansräkning under de kommande åren. Millicom har marknadsledande positioner på de flesta av sina nio marknader. Sex av marknaderna finns i Centralamerika. Under det senaste året har Millicom slutfört utträdet från Afrika, förvärvat de återstående minoriteterna i Guatemala och Panama. Dessa händelser förbättrar synligheten i redovisningen vilket på sikt bör vara positivt för värderingen.

Förutom operatören Tigo äger koncernen även Tigo Money som har vissa likheter med Klarna samt infrastruktur i form av basstationer, master och fibernätverk. Bolaget har genom åren gjort stora investeringar i att bygga ut fibernätet samt förbättrat den via förvärv. För cirka ett år sedan aviserade man planer på att separera ut Tigo Money. Och planen var att det skulle ske inom 1 till 2 år. Dessutom ska mastverksamheten (cirka 10 000 master) läggas in i ett separat bolag. Dessa åtgärder bör plocka fram stora osynliga värden som idag inte syns.

Historiskt har aktien handlats till en värdering på runt 6x EV/EBITDA vilket kan jämföras med dagens cirka 4x på nästa års prognos. Nuvarande värdering innebär även en rabatt jämfört med konkurrenter med liknande inriktning. Den största prognosrisken i koncernen är främst valutautvecklingen iländer såsom Colombia och Paraguay. Dessa två står nämligen för cirka 25% av koncernens EBITDA.

Eftersom synligheten i verksamheten har förbättrats det senaste året samt att kassaflödet spås stiga tror vi att marknaden till slut omvärderar aktien. Bättre sent än aldrig som man säger och därför får aktien vara med under ytterligare ett år. Skam den som ger sig.

Millicom International Cellular S.A. är en ledande leverantör av kabel- och mobiltjänster, med fokus på marknader i Latinamerika och Afrika. Bolaget erbjuder digitala tjänster, inklusive mobiltelefoni, bredband och kabel-TV, under varumärket Tigo.