MSCI - Aktien lika eftertraktad som indexen

Den globala- och anrika leverantören av bl.a. ränte- och aktieindex har i år tappat drygt en tredjedel av sitt marknadsvärde. Sett till värderingsnivå är bolaget fortfarande långt ifrån billigt, men vi ska försöka se på vad det är som gör MSCI till en så eftertraktat bolag bland många investerare.

Först publicerad i Stockpicker Foreign Affairs 19 (17 oktober 2022)

NEUTRAL | MSCI | USA | 388,7 USD

160 000 aktieindex

MSCI erbjuder allt från analytiska instrument till riskhanteringsverktyg, men hanteringen av diverse index är det mest omfattande- och lukrativa affärsområdet än idag. De flesta som har ett visst intresse för börsen är förmodligen bekant med en del av de benchmark-index som MSCI förser marknaden med. Hit hör t.ex. indexen MSCI World och MSCI Emerging Markets. Faktum är dock att MSCI idag erbjuder över 160 000 aktieindex, vilket skvallrar om vilken enorm mängd data det är som bolaget hanterar på daglig basis. Under drygt 50 års tid har man lyckats bygga upp ett oerhört starkt varumärke, där användare ser de otaliga indexen som relevanta och tillförlitliga.

Bolaget bockar av många egenskaper som traditionella värdeinvesterare ofta letar efter. MSCI besitter en enorm vallgrav, har en skalbar affärsmodell som inte binder särskilt mycket kapital och utöver det finns det en otroligt fin- och lång historik att utgå ifrån.

Lukrativ affärsmodell

Som framgår av tabellen nedan, redovisar MSCI intäkter utifrån fyra segment – Index, Analytics, ESG & Klimat och övriga (privata tillgångar). Index är det klart största segmentet och intäkterna från detta affärs-ben stod för ca 58% av den totala nettoomsättningen under Q2/2022. Intäkterna kommer från återkommande prenumerationskostnader och tillgångs-baserade avgifter.

Intäktsmodellen är oerhört lukrativ, eftersom det krävs relativt lite för att bibehålla befintliga intäktsströmmar (ca 97% bedömer MSCI som återkommande). Samtidigt ökar intäkterna när kapital-basen växer, utan att det nödvändigtvis leder till högre kostnader eller någon större arbetsbörda.

Det påminner således i stor utsträckning om hur t.ex. fondförvaltare ofta bygger upp sin intjäning och på motsvarande sätt gynnas man av att förmögenheten i världen växer och att allt mer kapital öronmärks till de produkter som MSCI erbjuder marknaden.

De övriga tre segmenten är betydande och som andel av den totala omsättningen ser fördelningen ut på följande vis: Analytics 26%, ESG & Climate 10% och Övriga 6%. Dessa affärsområden antas ha ännu högre andel åter-kommande intäkter än index.

Fin historisk tillväxt

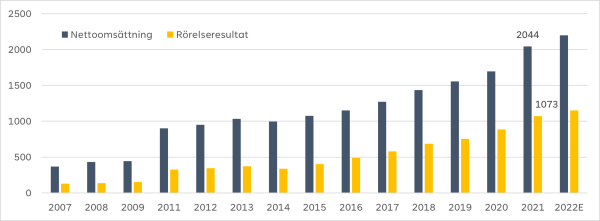

Om vi ser till de senaste fem åren har bolaget levererat en tvåsiffrig årlig omsättnings-tillväxt samtidigt som såväl vinst per aktie (just.) och det fria kassaflödet (FCF) haft en CAGR på över 20%. Värt att poängtera är även att MSCI historiskt klarat av kriser bra.

Att tacka för den fina historiska tillväxten har man stora inflöden av kapital och att tillgångar generellt stigit i värde. AUM* i ETF:er** kopplade till MSCI-aktieindex har uppvisat en årlig tillväxt på 14% under perioden 2007-2021.

Värdering

MSCI är ett kvalitetsbolag av rang. Tyvärr syns det även i värderingen trots att aktie-kursen kommit ned något, till följd av ett aningen svagt första halvår och allmän marknadsoro.

Omsättningen förväntas i år landa en bit över 2200 MUSD. Bolaget har EBIT-marginaler på över 50%, så vi räknar med att vinsten per aktie (VPA) kan leta sig uppemot 10,5 USD i år. I nästa år borde en VPA på närmare 12,0 USD redan vara inom räckhåll, vilket innebär en P/E-multipel på över 32.

Man måste dock beakta att det höga fria kassaflödet ger bolaget en del möjligheter. MSCI har höjt utdelningen kraftigt under en längre tid och har ägnat sig åt återköp av egna aktier. Antal ute-stående aktier har gått från 120 miljoner år 2014 till närmare 81 miljoner idag. Därutöver har man möjlighet att investera i nya affärs-områden, vilket man även gjorde t.ex. ifjol då man förvärvade RCA (Real Estate Analytics).

Risker

Eftersom en betydande del av intäkterna står i proportion till AUM*, skulle en kraftig marknadsnedgång även slå mot MSCI:s omsättning. Marginalerna är dock höga, så det krävs en rejäl sättning för att bolaget inte ska gå med vinst.

MSCI har även en del tunga kunder (t.ex. BlackRock) som förmodligen står för en betydande del av intäkterna. Hög kundkoncentration kan förstås vara en risk i många avseenden.

Sammanfattning

Trots att MSCI fått stryk på börsen i år, har aktien stigit med närmare 270% under de senaste 5 åren. Värderingen ser för närvarande ut att ligga ungefär i nivå med 10-årssnittet, så det kan mycket väl vara läge för den långsiktige att börja ta position i ett kvalitetsbolag av rang till en rimligare värdering.

På kortare sikt (<12 månader) känns det dock som att MSCI kan få det aningen tyngre med hänsyn till de lägre värderingarna på tillgångar och ett svagare marknads-klimat där inflödet av nytt kapital är lägre.