Nederman - Fel tajming i nytt inköp

Efter en köprekommendation på miljöbolaget Nederman med verksamhet inom rening av industriella luftflöden och återvinningslösningar för industri, i mitten av januari i år tog det inte mer än en månad innan riktkursen 240 kr nåddes och aktien försvann från Top Picks efter en uppgång på 15-20%.

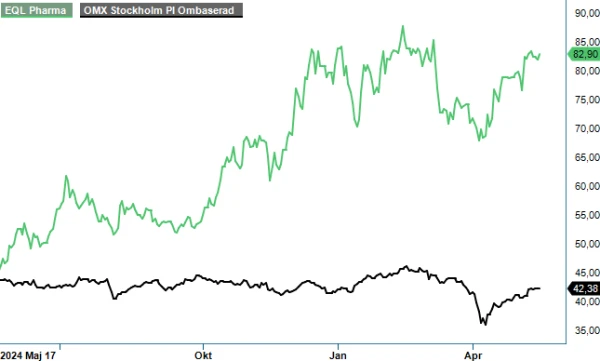

Samma ”tur” kan man dock inte säga att vi hade när vi i mitten av mars återigen höjde rekommendationen för bolagets aktie till köp efter att kursen hade rekylerat 10–15%.

Nedgången visade sig nämligen inte alls räcka till när börsen bara någon vecka eller två senare började rasa kraftigt och knappt skonade någonting i sin väg nedåt. Aktien föll som mycket annat mer eller mindre handlöst för att nå en botten kring 165 kr i slutet av april, vilket också kom i samband med presentationen av årets Q1-rapport som därtill visade sig vara en bit svagare än väntat. Därefter har aktiekursen visserligen repat sig, men handlas fortfarande nästan 15% lägre än vid årsskiftet och ännu lite mer om man ser till de senaste tre månaderna.

Särdeles bra var heller inte rapporten, men knappast heller så svag som kursnedgången antyder. Nettoomsättningen ökade något till 1 406 Mkr (1 397), vilket valutaneutralt var en oförändrad nivå. Det svaga utfallet berodde i sin tur på en lägre orderbok och en låg aktivitet hos kunder i början av 2025, som också syntes i orderingången för Q1 som valutaneutralt minskade med 1,8% till 1 501 Mkr (1 519). Det ska dock jämföras med orderingången i förra kvartalet (Q4) som minskade med 4,8%.

Positivt var också att tre av fyra divisioner visade på hög valutaneutral tillväxt där två divisioner hade rekordhög orderingång. På rekordnivå fanns Extraction & Filtration Technology samt Monitoring & Control Technology som ökade med 10,7% respektive 6,6% medan Duct & Filter Technologys ökade 19,1%. Svagare gick det för Process Technology där minskningen med 29,8% främst berodde på avsaknaden av större order. Under motsvarande kvartal ifjol togs två sådana större order.

Den egentliga besvikelsen i kvartalet var ändå främst resultatutvecklingen där rörelseresultatet minskade till 109,2 Mkr (146,6), motsvarande en rörelsemarginal på 7,8% (10,5). Det bör dock påpekas att jämförelsestörande poster påverkade utfallet i Q1 med mer än 20 Mkr. Dels fanns en positiv engångseffekt från en dotterbolagslikvidation i fjolårskvartalet på positiva 11 Mkr, dels förvärvskostnader i innevarande års Q1. Justerat EBITA-resultat uppgick till 142,5 Mkr (174) med en marginal om 10,1% (12,5).

Förvärvet av danska Olicem i slutet av 2024 gör att Nederman nu kan rulla ut ett komplett paket inom analys och rapportering av utsläpp. I mars förvärvades även spanska Euro-Equip med cirka 30 anställda som stärker bolagets position på gjuterimarknaden. Euro-Equip, hade i fjol en omsättning på cirka 22 Meur, eller cirka 240 Mkr, och en EBITDA-marginal ungefär som Nedermans. Förvärvet förväntas ge en positiv inverkan på resultatet per aktie från och med 18 mars då förvärvet presenterades.

Även om Q1 kom in svagare än vi hoppades på tror vi på Nederman, inte minst långsiktigt. Bolaget är ledande inom industriell luftrening med produkter som förbättrar miljön i industrin och bolaget har lösningar som leder till lägre energikostnader i produktionen. Genom förvärv och organisk expansion har man också byggt upp närvaro på den amerikanska marknaden och kommer därför knappast få någon betydelsefull negativ påverkan från eventuella tullar eller andra handelshinder. Den övervägande delen av det man säljer i USA, uppgående till 2 Mdr kr under 2024 är även tillverkat i landet. Summa summarum är det skånska (huvudkontor i Helsingborg) företaget helt enkelt ett kvalitetsbolag som tar marknadsandelar med en lönsamhet som troligen kan accelereras ytterligare under kommande år. Målet är lönsamhet motsvarande en justerad EBITA-marginal på 14%.

Aktien är också relativt sett billig sett i ett historiskt perspektiv, trots en svagare utveckling i Q1 som har renderat sänka prognoser. På våra prognoser handlas aktien i nuläget kring ett p/e-tal kring 17 i år och cirka 13–14 nästa år, vilket ligger en bra bit under tioårssnittet för multipeln som har överstigit 20. Vi väljer således att behålla köprekommendationen men sänker riktkursen, åtminstone i det lite kortare perspektivet till 220 kr (260). På nuvarande kursnivåer tror vi aktien kan bli ett riktigt bra långsiktigt köp då aktien bara är på knappt plus över den senaste treårsperioden.

Källa: Infront

Innehavsredovisning: Jan Axelsson

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

Nedermans erbjudande omfattar kompletta system och komponenter för utsugning, filtrering och hantering av industriella luftföroreningar, inklusive filterlösningar, stoft- och rökavskiljare, rörsystem, industridammsugare samt digitala lösningar för övervakning och kontroll av luftkvalitet och produktionsprocesser. Bolaget erbjuder även mätteknik och IoT-baserade system som ger kunderna realtidsdata om kritiska parametrar i produktionen.