Nederman – Vi köper igen

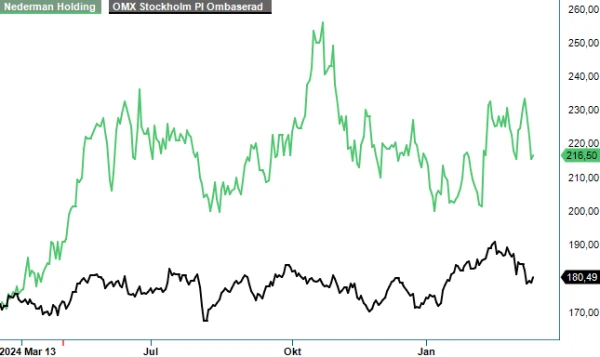

Efter att vi satte en köprekommendation på miljöbolaget Nederman med verksamhet inom rening av industriella luftflöden och återvinningslösningar för industri, i mitten av januari i år tog det inte mer än en månad innan riktkursen 240 kr nåddes och aktien försvann från Top Picks i mitten av februari.

Bidragande till detta var som vi tolkar det att Q4-rapporten kom in åtminstone i linje med förväntningarna, samtidigt som aktiekursen var pressad i slutet av fjolåret och i inledningen av det nya året, och nu kunde återhämta sig. Facit blev en kursuppgång på 16% på en månad och definitivt en skaplig ”affär”.

Någon fortsättning på uppgången har det dock inte blivit utan snarare har aktien återigen pressats i vinsthemtagningar och handlas i nuläget nästan 10% lägre än vid presentationen av den senaste rapporten som skickade upp aktien 7% på rapportdagen. Rapporten i fråga får i sin tur beskrivas som ungefär i linje med förväntningarna för vår del. På den något svaga sidan fanns orderingången som blev 1 408 Mkr (1 467), vilket valutaneutralt var en minskning med 4,8%. Det betydde också att orderboken var något lägre i inledningen av 2025 än motsvarande period i fjol.

I övrigt var dock Q4 ett par snäpp bättre än Q3. Nettoomsättningen förbättrades till 1 620 Mkr (1 501), en valutaneutral ökning med 7,6%, att jämföra med en nedgång kring 7% under Q3. Samtliga fyra divisioner ökade också försäljningen i kvartalet medan utvecklingen var mer varierad för orderingången. Extraction & Filtration Technology vars försäljning steg 5% såg färre stora order men en fortsatt stark bas- respektive serviceaffär, och ett nytt försäljningsrekord för ett enskilt kvartal. Process Technology noterade ett nytt rekord i EBITA-marginal för helåret 2024 men avslutade med en lägre orderbok trots att positionerna flyttades fram i viktiga segment.

Duct & Filter Technologys satsningar på produktion och logistik, i alla regioner, gav lyft i försäljning på 13% och orderingång med 15,4%, med stora order från tillverkare av EV-batterier. För helåret blev det rekord i alla nyckeltal. Monitoring & Control Technology uppvisade god försäljnings- och ordertillväxt på 10,5% respektive 19,3% i kvartalet, där utvecklingen i APAC med Kina i spetsen stod ut. Förvärvet av Olicem har gett divisionen en ännu starkare position i Europa.

Förbättrades gjorde också resultatet med ett rörelseresultat som ökade med 5% till 157,3 Mkr (149,2), vilket gav en marginal på 9,7% (9,9). Ebita marginalen hamnade oförändrad på 11,4% (11,4) men stärktes på helåret till 12,0% (11,6), att jämföra med målet på 14%. Ett par förvärv har också genomförts under året. Dels det kanadensiska Duroair Technologies Inc, där även 100% av aktierna i det amerikanska bolaget Duroair Technologies Inc ingår, samt det danska företaget Olicem med en omsättning kring 8 Mdkk. Duroair Technologies omsätter cirka 10 Mcad, eller motsvarande närmare 75 Mkr.

Vi fortsätter att gilla Nederman som är ett ledande bolag inom industriell luftrening med produkter som förbättrar miljön i industrin och har lösningar som leder till lägre energikostnader i produktionen. Företaget är helt enkelt ett kvalitetsbolag med god lönsamhet som troligen kan accelereras under kommande år, inte minst då Monitoring & Control Technology växer. För en gångs skull får man nog också säga att aktien är relativt billig, åtminstone sett i ett historiskt perspektiv. På våra prognoser handlas aktien i nuläget kring ett P/E-tal runt 16–17 i år och cirka 13 på nästa år, vilket ligger en bra bit under tioårssnittet för multipeln som har överstigit 21.

Vi passar nu på att återigen sätta Köp på aktien efter en svag kursutveckling sedan den initiala uppgången på den senaste rapporten. I kommande kvartal möter man relativt enkla siffror att slå både avseende orderingången och försäljningen samtidigt som vi tror att lönsamheten kan öka. Risken för problem vid eventuella amerikanska tullar borde även den vara liten då man har flera produktionsanläggningar i landet. Vi höjer nu riktkursen till 260 kr (240).

Källa: Infront

Innehavsredovisning: Jan Axelsson

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

Nedermans erbjudande omfattar kompletta system och komponenter för utsugning, filtrering och hantering av industriella luftföroreningar, inklusive filterlösningar, stoft- och rökavskiljare, rörsystem, industridammsugare samt digitala lösningar för övervakning och kontroll av luftkvalitet och produktionsprocesser. Bolaget erbjuder även mätteknik och IoT-baserade system som ger kunderna realtidsdata om kritiska parametrar i produktionen.