Nordic Waterproofing – Uppköp eller inte?

Det var länge sedan vi uppdaterade vår syn på Nordic Waterproofing (Newsletter 1824) som är en marknadsledande leverantör av produkter som används för att skydda och vattentäta tak.

Först publicerad i Stockpicker Newsletter 2005 (18 december 2022)

NWG | Mid Cap | 143,8 kr | NEUTRAL

Marknaden är starkt konsoliderad när det gäller leverantörer medan kundbasen är fragmenterad. Företaget levererar och installerar vattentätningsprodukter med materialbitumen och EPDM, men även PVC. Bolaget erbjuder sina produkter och lösningar i Nederländerna, Polen, Storbritannien och Tyskland. NWG tillhandahåller även installationstjänster genom helägda dotterbolag i Finland, genom delägt dotterbolag i Norge och genom delägda bolag i Danmark.

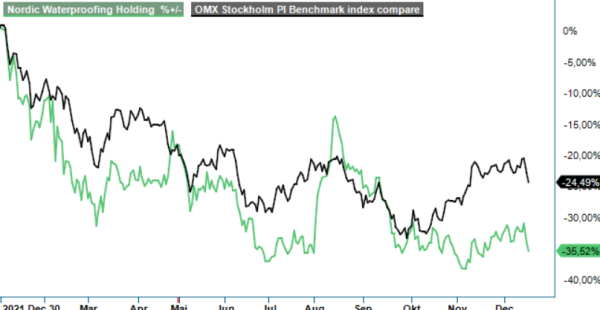

Aktien rusade med 35% de två första veckorna i augusti efter att den irländska byggmaterialjätten Kingspan gått in som storägare i bolaget (24,1% av kapital och röster). Efter det har aktien fallit tillbaka och noteras nu drygt 30% lägre än vid årsskiftet. Frågan är hur Kingspan ser på innehavet och om de har en plan för att till slut köpa ut NWG från börsen. På ägarsidan finns det främst aktiefonder. Ledning och styrelse äger sammantaget 1,5% av rösterna varav VD Martin Ellis äger 1%.

Koncernens nettoomsättning ökade under årets första nio månader med 19% till 3 298 Mkr (2 774), varav organisk tillväxt uppgick till 10%. I Q3 enskilt uppgick den organiska tillväxten till 4%. Rörelseresultatet ökade till 364 Mkr (323) under årets första nio månader och 128 Mkr (140) i det gångna kvartalet. Den negativa utvecklingen för rörelseresultat i Q3 förklaras av ett fåtal områden inom Products & Solutions som inte hade samma höga marginaler som föregående år då marknadssituationen var starkare.

I juli förvärvades 70% av aktierna i VKP-gruppen, en koncern i nordöstra Finland som tillhandahåller tak- och tätskiktstjänster. Förvärvet stärker NWG:s geografiska täckning av installationstjänster på den finska marknaden. Därefter har ytterligare två förvärv gjorts, i Danmark och Finland. NWG söker ständigt efter nya affärer för att växa och förbättra bolagets produkt- och tjänsteutbud. Framtida tillväxt lär som tidigare vara dels organisk dels komma från förvärv. När det gäller just M&A-aktivitet ligger fokus på främst små och medelstora företag.

NWG skriver i Q3-rapporten att inom en relativt rörlig makromiljö ser bolaget en stabilisering av kostnader på insatsvaror, i vissa fall även minskningar. Företaget har en god tillgång på insatsvaror på kort sikt och ser därför inga risker för störningar i försörjningskedjan. Prognoserna för nybyggnation på koncernens huvudsakliga marknader är något negativa, medan efterfrågan på renovering är mer stabil. Det makroekonomiska läget innebär att det finns mer osäkerhet för framtiden än normalt. Bolaget har beredskapsplaner på plats för att mildra konsekvenserna av en eventuell negativ utveckling.

På nu rådande nivåer handlas aktien till ett P/e tal kring 10 på nästa års vinstprognos, vilket är mycket attraktivt. Det är klart lägre än börsen i stort trots att NWG historiskt haft en betydligt högre vinsttillväxt än det genomsnittliga noterade bolaget. Att det handlar om ett kvalitetsbolag råder det enligt oss inga som helt tveksamheter kring. Aktiemarknaden ser däremot ut att vara något skeptisk med tanke på vilka värderingsmultiplar som åsätts bolaget.

Stor del i den rådande misstron kan bero på exponering mot byggsektorn. Hälften av koncernens omsättning berörs dock inte av nybyggen. Takbyten i övrigt kan förvisso vara konjunkturkänsliga men får man väl problem kan inte åtgärden vänta alltför länge. Personer som ska installera solceller vilket just nu många gör, brukar normalt tvätta och måla om taket vilket är tjänster som NWG kan vara behjälpliga med.

Eftersom marknaden för bygg och renovering just nu är väldigt deprimerad har vi svårt att hitta en lämplig anledning till att köpa aktien. En låg värdering är inte skäl nog för den kan hålla i sig länge om konjunkturen blir svag länge. Att spekulera i ett uppköp från Kingspan känns lite väl tunt och vi ställer oss därför neutrala till aktien i detta skede. Med det sagt anser vi att just uppköpsmöjligheten borde kunna agera någon form av krockkudde på nedsidan. Enligt Svolders rapport betalade irländarna 199,5 kr per aktie vilket gör att man ser betydande värden i bolaget.