Nordrest - Fortfarande billig

Som vi hade väntat oss när vi skrev om Nordrest i slutet av maj (Newsletter 2112) blev börsnoteringen av foodserviceföretaget en succé.

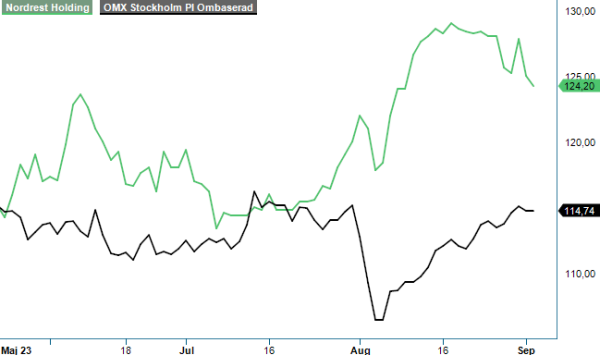

KÖP | NREST | First North | 124,40 kr

Erbjudandet blev kraftigt övertecknad och aktien har hittills rusat med nästan 20% från teckningskursen på 108 kr.

Nyhetsflödet har varit tunt under stora delar av sommaren, men både finanschefen och framförallt vd:n Thomas Dahlstedt har passat på och ökat sina andelar i bolaget. I början av augusti mottogs dessutom en ny order avseende MRE-produkter (”Meal Ready to Eat”), till ett värde om 12,9 Meuro (ca 150 Mkr). Kunden har lagt sin order via NATO:s inköpsportal och leveransen förväntas ske löpande över två år från och med år 2025. Såsom nämnts i vår senaste analys är NATO den enskilt största kunden (ca 20% av omsättningen) med ett ramavtal som löper till 2026 samt en förlängningsoption till 2029.

Q2-rapporten som publicerades alldeles i slutet av augusti visade att hela kundgruppen ”Försvar” genererade nästan 38% av koncernens nettoomsättning på 959,8 Mkr under perioden januari – juni. Det var samma nivå som under första halvåret 2023, även om orderläggningen inom NATO-avtalet fluktuerar mellan kvartalen. Försvar utgör därmed en stabil och lönsam grundpelare för verksamheten, medan tillväxten kommer från annat håll.

Sammanlagt ökade nettoomsättningen nämligen med 12,6%, varav 11,1 procentenheter organiskt. Störst bidrag kom från kundgruppen Resa (+33% till 75,4 Mkr), följt av Sjukhus & Äldreomsorg (+23% till 94,3 Mkr). Utvecklingen inom kundgruppen Företag gynnades av nya etableringar, såsom personalrestaurangerna hos Ericsson som öppnades i september förra året, så att intäkterna ökade med 13% till 155,8 Mkr.

Inom Resa har man under Q2 öppnat två nya enheter på Arlanda flygplats. En av dem är ett bistrokoncept under varumärket Pontus Frithiofs. Efter att de båda etableringarna har ägt rum uppgår antalet enheter på Arlanda numera till fyra och ytterligare en enhet är planerad att öppnas under hösten. Även koncernens restaurangkedja Dinners, som också är del av affärssegmentet Resa, har öppnat en ny enhet. Kortsiktigt belastar dessa nya satsningar emellertid resultatet, framförallt på Arlanda där man fortsätter att arbeta med intrimningen under tiden som flygplatsens ombyggnation fortskrider (förväntas bli klart 2025).

Icke desto mindre förbättrades rörelsemarginalen (EBITA) med 0,2 procentenheter till 8,4%, då det var flera enheter vars verksamhet startade under 2023 och som nu har passerat uppstartsfasen. Dessutom har man avslutat hyreskontraktet för restaurangen La Girafe på Fleminggatan i Stockholm, som stängde för två år sedan. Även enheten Tidningshuset by Pontus i DN huset i Stockholm stängdes under Q2 som en konsekvens av bristande lönsamhet.

Nyemissionen i samband med IPO:n har fyllt bolagets kassa med drygt 86 Mkr, samtidigt som första halvårets kassaflöde från den löpande verksamheten har varit starkt (94 Mkr). Vid slutet av juni visade balansräkningen en komfortabel nettokassaposition på 93 Mkr, vilket gör att bolaget är mycket väl rustat för sin planerade expansionsresa. Tanken är att den ska innefatta både förvärv och nya varumärkeskoncept.

Ledningens ambition är att växa organiskt med mer än 10% på medellång sikt. Utvecklingen sedan början av januari är ett bra tecken på att man kan lyckas med det även under svårare ekonomiska förhållanden, tack vare inriktningen på den mindre konjunkturkänsliga offentliga foodservicemarknaden. NATO-kontraktet ger dessutom ännu mer stabilitet och är, i våra ögon, en viktig faktor bakom den goda lönsamhetsnivån.

Det finns i dagsläget ingen anledning att oroa sig för mycket för kontraktsslutet år 2026, men det är viktigt att komma ihåg att lönsamheten av NATO-kontraktet verkar ligga långt över koncernsnittet. Det är inte heller självklart att kontraktet kommer förlängas till lika attraktiva villkor när det eventuellt väl är dags för en förlängning. Å andra sidan lär NATO vara mest intresserat av att ha en pålitlig leverantör och inte nödvändigtvis leta efter det billigaste alternativet.

Hur som helst erbjuder Nordrest förutsägbara intäkter och en låg kapitalbindning, vilket tillåter både investeringar i tillväxtsatsningar och en attraktiv utdelningsnivå. På nuvarande kursnivå motsvarar den förväntade direktavkastningen omkring 4,5%. P/E-talet uppgår till modesta 9, baserat på estimaten för 2025, vilket inte alls tar hänsyn till den förväntade vinsttillväxten på nästan 30%. Vi noterar dessutom att den betydligt större sektorkollegan Coor handlas till motsvarande multipel på 11 men ser ingenting (förutom möjligtvis den skrala likviditeten i handeln med bolagets aktie) som skulle försvara den typen av värderingspremie jämfört med Nordrest. Redan en multipelexpansion till samma nivå som Coor skulle ge ett rättvist värde på 150 kr per aktie. Vi kvarstår därav vid vår positiva syn på aktien.

Källa: Infront

Nordrest Holding AB är ett svenskt företag specialiserat på att leverera kontraktsbaserade måltidslösningar till olika sektorer, inklusive försvarsindustrin, företag och skolor. Företaget erbjuder en rad färdiga varumärkeskoncept för att möta sina kunders behov. Nordrest äger flera dotterbolag, däribland Högskolerestauranger AB, NR Rest AB och Svea Cater AB, som tillsammans stärker koncernens position inom foodservice-branschen.