NRC Group – Bättre lycka denna gång?

Det är nu ett antal år sedan som vi tittade närmare på norska NRC Group (2020, Newsletter 1765) som primärt sysslar med järnvägsunderhåll, ett område vi hade stora förväntningar på en gång i tiden.

Först publicerad i Stockpicker Newsletter 2113 (2 juni 2024)

CHANS | NRC | Norge | 12,5 NOK

Den eftersatta infrastrukturen banade enligt oss väg för rejäla satsningar som i sin tur torde bli positiva för det nordiska byggbolaget med verksamhet i Sverige, Norge och Finland. Så blev definitivt inte fallet. Varken under tiden vi bevakade aktien eller därefter.

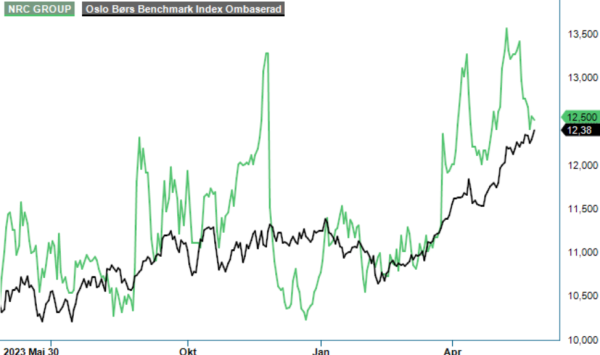

Sett med facit i hand var beslutet att slopa köprådet korrekt trots att det vid den tidpunkten innebar en kännbar värdeminskning. Vid det tillfället handlades aktien nämligen till 33-34 nok vilket kan jämföras med 12-13 nok idag. Då har aktien ändå återhämtat en del av nedgången eftersom den noteras ca 15% upp från årsskiftet.

Den svaga kursutvecklingen beror till mångt och mycket på att tidigare ledningar har tagit på sig projekt som i efterhand inte blev särdeles lyckosamma. Flertalet av dem blev rent av förlustprojekt som det tog tid att ta sig ur. Som en följd av det har man renodlat verksamheten genom att bland andra lägga ned verksamheten som var relaterad till kommersiellt byggande samt genomfört mindre avyttringar av sådant som man ansåg ligga bortom kärnverksamheten. Två av dotterbolagen som sysslade med underjordiskt underhåll (NRC Gravco och Septik Tank) såldes exempelvis till Norva24.

Det finns flertalet anledningar till att det kan finnas skäl att uppmärksamma bolagets aktie på nytt. För det första är förstås järnvägsunderhållsproblemet långt ifrån löst utan snarare förvärrat. Sveriges och Finlands inträde i Nato och även den pågående utbyggnaden i Norrland med tillhörande urbanisering gör att det verkligen börjar bli hög tid att adressera problematiken. Ser man till nationella transportplaner i Sverige, Norge och Finland tycks det sakta men säkert börja återspeglas i de budgetförslag som läggs för nationella transportplaner.

Alldeles nyligen höll bolaget en kapitalmarknadsdag där man fastställde relativt ambitiösa mål för bolagets VD Anders Gustafsson och hans medarbetare. År 2028 är det tänkt att NRC Group skall omsätta 10 miljarder nok (2023: 6,7 miljarder nok) med en justerad rörelsemarginal (EBIT) motsvarande mer än 5% (2023: 1,8%). Det senare kan framstå som relativt modest men då skall man också veta att NRC inte har varit i närheten av liknande lönsamhet sedan 2017. Under fjolåret summerades rörelseresultatet till 105 Mnok vilket var lägre än vad man presterade under 2016-1017. För att åskådliggöra hur tufft läget har varit för bolaget kan omnämnas att man under de senaste fem åren enbart vid två tillfällen lyckats uppvisa positiva rörelseresultat där just fjolåret var det överlägset bästa (under 2021 landade rörelseresultatet på 42 Mnok).

Skulle bolaget lyckas infria sin målsättning landar rörelseresultatet 2028 kring 500 Mnok vilket kan ställas i relation till börsvärdet som idag uppgår till knappt 1 miljard nok. Då ska man dock komma ihåg att det inte är första gången som bolaget ställer upp offensiva målsättningar. Tvärtom har man hittills snarare haft det för vana. Betydligt sämre har det däremot varit med leveranserna vilket gör att man tills vidare bör ta nämnda målsättningar som lite av ett önsketänkande.

Tittar vi på Q1 siffrorna imponerade de inte direkt. Omsättningen ökade förvisso marginellt till 1306 Mnok (1291) men rörelseresultatet blev ändå -43 Mnok (-48) motsvarande en justerad rörelsemarginal på -3,3% (-3,7). Nu är förstås Q1 ett normalt sett mjukt kvartal av säsongsmässiga skäl men det visar ändå att man har lång väg framför sig.

Som grund för sin ambition anger bolaget en uppskattad tillväxttakt om 35% på sin adresserbara marknad som man anger till 82 miljarder nok. Dessa siffror baseras primärt på nationella transportplaner för de tre nordiska länderna. Påpekas bör även att NRC väljer har utökat sina målmarknader från järnvägsunderhåll till flera andra grenar av civil infrastruktur som förnybar energi och kraftverk, vattenreservoarer och vattenförsörjning, kajanläggningar och projekt som syftar till att förbättra försvarsmakternas rörlighet efter att Sverige och Finland gått med i Norge i Nato.

Givet det faktum att orderstocken vid utgången av Q1 uppgick till 8 195 Mnok (6 940) framstår inte omsättningsmålsättningen om 10 miljarder som helt verklighetsfrämmande på lite sikt. Tvärtom kan det vara rimlig ambition givet den efterfrågeökning som bör bli aktuell de närmaste åren. Den springande punkten för lönsamheten blir förstås huruvida man finner mänskliga resurser för att lyckas bemanna alla de projekt som man eventuellt lyckas vinna anbud på. Även konkurrensen är hård (se NCC analys i dagens tidning)

Förvisso har organisationen genomgått stora förändringar på senare år men det går ändå inte undgå faktum att historiken förskräcker. Väljer man trots det betrakta glaset som halvfullt snarare än halvtomt kan aktien faktiskt framstå som köpvärd. Förväntningarna idag är inte särskilt högt ställda och även om man utgår ifrån att de presenterade målsättningarna för 2028 boomas ser vi uppsida för kursen. Antar man exempelvis omsättningstillväxt på omkring 4-6% per år parat med lönsamhetsökning motsvarande 0,5 procentenheter årligen, landar vi år 2028 i en omsättning motsvarande 8,5 miljarder nok med ett rörelseresultat på 340 Mnok (4% marginal). EV/EBIT-multipeln (antaget något högre skuldsättningsnivå än dagens 866 Mnok som dock inkluderar även leasing) blir då kring 5x (och ännu lägre om de finansiella målen skulle infrias).

Den minst sagt svaga historiken gör att vi har svårt att placera aktien bland våra Top Picks. Potentialen liksom framtidsutsikterna är dock tillräckliga för att åter åsätta den en spekulativ köprekommendation. På kort till medellång sikt vill vi se att bolaget infriar vad man har sagt om 2024. En mindre omsättningsökning med förbättrad marginal (justerad).