Paxman – Caset intakt trots förlustkvartal

Medicinteknikbolaget Paxman har varit ett återkommande inslag i Stockpicker Newsletter under det senaste dryga året.

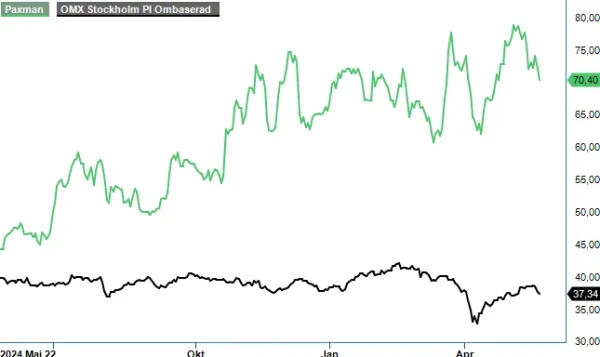

Efter stark operativ utveckling har aktiekursen fördubblats sedan vårt spekulativa köpförslag i mars ifjol (Newsletter 2103, kurs 35 kr) och vår bedömning är att det fortsatt finns mer att hämta trots att resultaten i Q1 inte nådde upp till de högt ställda förväntningarna.

Nettoomsättningen på 67 Mkr under januari – mars var förvisso den högsta försäljningen som Paxman redovisat under ett enskilt kvartal, men tillväxten på 15% (årstakt) var ändå något lägre än vad marknaden hade hoppats på. Förklaringen var dels att en del beställningar försköts till april, dels något lägre intäkter från IBBM-benet (Insurance-Based Billing Model) än väntat.

Mer överraskande var att Paxman för första gången sedan Q4 2023 redovisade en förlust på nedersta raden (-5,5 Mkr). Nettoförlusten var främst ett resultat av valutaförluster om 11,5 Mkr, drivet av ogynnsamma förändringar mellan GBP, USD och SEK. Värt att notera här är dock att det operativa kassaflödet endast påverkades negativt med 2,6 Mkr och vd Richard Paxman uttryckte heller ingen större oro över detta.

Även utan externa faktorer som valuta, var kostnaderna i Q1 dock högre än tidigare. Personalkostnaderna på 18,4 Mkr var klart högre än under jämförelsekvartalet (15,2) och nästan i nivå med föregående kvartal då en del bonusar betalades ut (18,8). VD Richard Paxman förklarade att kostnadsökningen hänför sig till förberedelser för kommande tillväxt, vilket är en förklaring som vi faktiskt är beredda att köpa med tanke på bolagets ambitioner.

Trots att rapporten präglades av högre rörelsekostnader och valutaförluster, behåller vi vårt spekulativa köpråd av flera olika anledningar. Dels har Paxman bra momentum i försäljningen, dels finns det många triggers i närtid som kan lägga grunden för år av hög tillväxt.

Uppköpet av branschkollegan Dignitana, vilket man kan läsa mer om här, kommer att fullföljas och Paxman representerade närmare 87% av aktierna och rösterna i bolaget när acceptfristen löpte ut den 5 maj. Acceptfristen har förlängts till den 30 maj och Paxman avser även att påkalla tvångsinlösen vid Dignitanas årsstämma den 26 juni.

Under sommaren lär vi därmed få mer information om tankarna kring Dignitana. Richard Paxman hade redan träffat Dignitanas team i England samt lyfte i Q1-telefonkonferensen att man genom förvärvet bl.a. får ett starkare fotfäste samt en större organisation i USA.

Utöver Dignitana, finns det även en hel del annat att hålla ögonen på under 2025. AMA (American Medical Association) utfärdade som bekant 3 CPT-kategori I-koder som träder i kraft i januari 2026, vilket förväntas underlätta för patienter i USA att få ersättning för skalpkylningsbehandling. Nyttjandegraden för Paxmans system är förhållandevis låg (~7 patienter per år) och ovannämnda milstolpe är därför den enskilt största orsaken till att både vi och marknaden förväntar sig att försäljningstillväxten ska accelerera under nästa år. Med det sagt, lär användandet inte öka av sig själv utan Paxman har förmodligen ett rätt stort jobb framför sig i att utbilda sjukhuspersonal om fördelarna med skalpkylning och hur systemen ska användas.

Ytterligare en potentiell katalysator i aktien är den kliniska data som ska presenteras mot slutet av året beträffande Paxmans nya produkt som ska förhindra cellgiftsinducerad nervskada (CIPN). På telefonkonferensen framgick det även att Paxman ansökt om så kallad ”Breaktrough Device Designation” för produkten, vilket i bästa fall kan tidigarelägga reimbursement (ersättning från försäkringsbolag eller offentliga sjukvårdssystem) efter ett godkännande. Richard Paxman påpekade dock att det är svårt att uppnå denna status, även om man själva anser att CIPN-enheten uppfyller alla kriterier.

Uppköpet av Dignitana gör det hela förstås svårt att prognosticera, men vår bästa gissning är omsättningen landar runt 360 Mkr (253) i år ifall när vi inkluderar Dignitana från mitten av maj. Trots förvärvet av Dignitana, som ifjol redovisade en rörelseförlust på 18 Mkr, bedömer vi att lönsamheten kan stiga något från ifjol men EV/EBIT-multipeln landar ändå inte särskilt långt från 30x. Den siffran ska man inte fästa alltför stor vikt vid i nuläget dock eftersom tillväxtförväntningarna framgent är höga och redan nästa år borde multipeln falla ned mot 15x. Vi bedömer därmed att det fortfarande finns uppsida i aktien, även om den riskaverte antagligen gör bäst i att hålla sig borta.

Innehavsredovisning: Axel Stenman

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.