Physitrack - Ledningens förtroende stretchat

Det digitala vårdlösningsbolaget Physitrack är en global aktör med kunder i nästan 190 länder. Verksamheten är uppdelad i två områden. Det första är Lifecare, en SaaS-plattform som används av fysioterapeuter och annan vårdpersonal för att digitalisera hela patientresan.

Här ingår träningsprogram, utbildningsmaterial, uppföljning av resultat, introduktionslösningar och digitala vårdmöten. Cirka 70% av intäkterna härstammar från Lifecare. Det andra området är Wellness, som bygger på samma teknik men riktar sig mot företag. Här ligger fokus på att förbättra medarbetares hälsa och minska personalomsättningen. Denna del står för cirka 30% av bolagets intäkter.

Physitrack används av över 7 miljoner patienter per år. Affärsmodellen bygger på återkommande abonnemangsintäkter, ofta via företag, försäkringsbolag eller sjukhus som har egen fysioterapiverksamhet. Plattformen kan även erbjudas som en white label-lösning, vilket innebär att vårdgivare kan använda systemet i sitt eget varumärke.

Intäkterna under Q2 landade på 3,6 Meur. SaaS-intäkterna fortsätter att öka och står nu för 84% av omsättningen, jämfört med 74% under samma period året innan. ARR landade på 13,2 Meur, vilket innebär en ökning på cirka 8% från kvartalet innan. Det kan också nämnas att bolaget för första gången sedan sin IPO nådde ett positivt kassaflöde under det gångna kvartalet.

Lifecare fortsätter att prestera bäst med intäkter på 11,9 Meur, medan omstruktureringen av Wellness fortfarande pågår. Bolaget har haft några mindre lyckade förvärv inom Wellness, som Champion Health, samtidigt som volymerna ännu inte nått nivåer som ger lönsamhet. Flera fysiska kliniker som följde med köpet av Champion Health har stängts, och en tilläggsköpeskilling har skrivits ner. Dessutom har Wellnow avyttrats.

Positiva nyheter i form av ägarförändringar kom i slutet av augusti. Medgrundaren Nathan Skwortsow har inte varit operativ i bolaget på länge, och han har sakta men säkert minskat sitt innehav från cirka 23% vid IPO:n till cirka 8% i slutet av juli. I en blocktransaktion den 22 augusti sålde Skwortsow sitt innehav. På köpsidan fanns bland andra Molcap Ivest AB, som innan transaktionen hade 1,8% av kapital och röster. I en så pass illikvid aktie som Physitrack ligger ägare som vill ur som en våt filt över aktien, och det är utan tvekan en positiv signal att detta överhäng av aktier nu har försvunnit.

Under de senaste 12 månaderna har Physitrack genomfört flera viktiga åtgärder. Likt många andra bolag satsar man fullt ut på prenumerationsbaserade intäkter, samtidigt som förvärvsmissar rensats upp. Bolaget har också lyckats sänka den finansiella risken kraftigt.

På den negativa sidan finns misslyckade förvärv som inte ger förtroende för ledningen. Konkurrens saknas inte heller. Konkurrenter, som exempelvis MedBridge, Hinge Health och Thrive, är betydligt större än Physitrack, och det finns tydliga skalfördelar i branschen. Utvecklingskostnader per användare blir lägre, nätverkseffekterna större, och mer användardata gör det enklare att förbättra tjänsterna. Listan kan göras lång.

Vår bedömning är att Physitrack kan landa på en försäljning kring 14,3 Meur under 2025, och med de åtgärder som vidtagits kan man nå upp till en tvåsiffrig tillväxt under nästa år. Enligt proformasiffror handlas Physitrack till en värdering motsvarande 2x EV/ARR. Lyckas bolaget under nästa år växa enligt vårt scenario, sjunker EV/ARR till 1,8x. En tumregel för SaaS-bolag är att EV/ARR under 3 pekar på att bolaget är undervärderat. Tittar man exempelvis på amerikanska konkurrenten Hinge Health, som noterades så sent som i våras, handlas den till en EV/ARR-värdering på 4,2x.

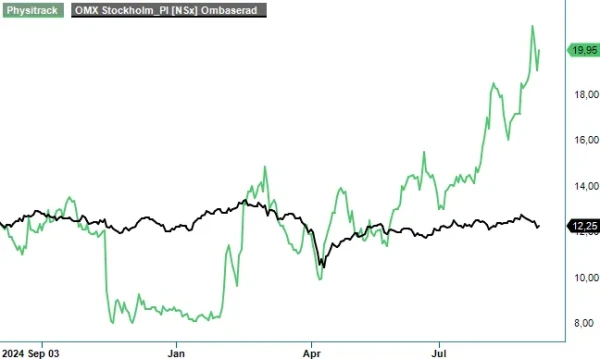

Sammantaget kan vi konstatera att Physitrack ser ut att vara på rätt väg, något som också marknaden uppmärksammat. Aktien har rusat med över 100% i år. Risken är dock överhängande att det kommer att ta längre än väntat att vända Wellness och vi vill stå på sidolinjen något kvartal ännu för att säkerställa att ledningen verkligen lyckas hitta en hållbar strategi framåt.