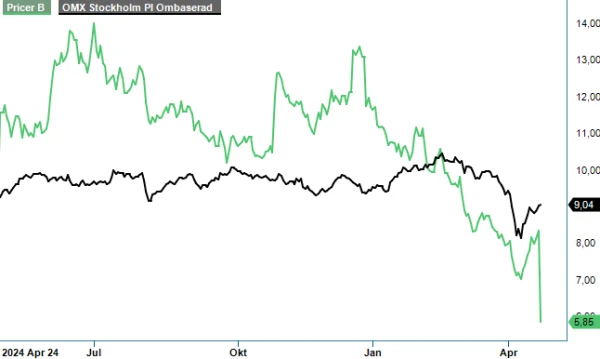

Pricer– svag Q1 och likaledes svag guidning

Pricers aktiekurs har utvecklats svagt sedan bokslutet publicerades i februari då vi för övrigt valde att addera aktien till vår Referensportfölj.

I veckan fick vi dessvärre svaret på vad som låg bakom den svaga prestationen. Q1-rapporten var nämligen en riktig kalldusch även om motsvarande kvartal året innan var det hittills starkaste inledningskvartalet på ett år och bjöd således på rejält tuffa jämförelsetal.

Att försäljningen skulle sjunka 21,2% till 528 Mkr i Q1 överraskade oss ändå tämligen rejält. Det var nämligen den enskilt svagaste kvartalsförsäljningen sedan inledningen på 2022 då man redovisade försäljning om 466 Mkr i Q1 och 530 Mkr i Q2. Samtliga kvartal därefter har man levererat försäljning i intervallet 571-809 Mkr och det var också någonstans i lägre delen av nämnda span (strax under 600 Mkr) som vi trodde att man skulle hamna i årets Q1. Så blev dock inte fallet och det man skyller på är ökad osäkerhet på flera av bolagets kärnmarknader till följd av det rådande makroläget.

Lägre försäljningsvolym har även medfört lägre resultat trots att man lyckades öka bruttomarginalen till 23,3% (19,1) i Q1. Just bruttomarginalen var för övrigt en av få positiva punkter i rapporten och även här får man nämna att den faktiskt var lägre än i Q4 (24,2%). Trots den markanta bruttomarginalsförbättringen sjönk rörelseresultatet till 12,8 Mkr (21,4) motsvarande en marginal om 2,4% (3,2). Det kan jämföras med våra försiktiga förväntningar om ett rörelseresultat åtminstone i linje med fjolårets och således en något högre lönsamhet. På den nedersta raden blev resultatet dessvärre negativt -5,9 Mkr (15,1) starkt påverkat av en negativ valutaeffekt på -16,4 Mkr (11,6).

Det var dessvärre inte enbart försäljningen och lönsamheten som var tydliga besvikelser. Det var även orderingången som minskade med 53% och uppgick till 457,3 Mkr (971,6). Förvisso var orderintaget i samma kvartal året innan exceptionellt starkt men värden understigande 500 Mkr antyder att även försäljningsutvecklingen framåt kan bli svag. Orderstocken vid utgången av Q1 uppgick till 598 Mkr (661) och här ingår en större order till en kanadensisk kedja (Sobeys) som skulle börja rullas ut under Q2. Bortser man från det ser orderstocken onekligen mager ut och VD Magnus Larsson flaggar i rapporten för att kundernas avvaktande hållning till investeringar ser ut att hämma även Q2 och kanske även påverka resterande delen av 2025. En förtäckt vinstvarning med andra ord vilket naturligtvis är en av anledningarna till att aktien kraschade (ännu en gång).

Skall man för omväxlingens skull lyfta fram något positivt så var kassaflödet från den löpande verksamheten starkt och uppgick till 141,9 Mkr (58,0). Förbättringen här är dock huvudsakligen en effekt av lägre kapitalbindning i rörelsekapitalet. Det bör även påpekas att kassaflödet tenderar att fluktuera över enskilda kvartal och skall därför hellre betraktas på årsbasis.

I vanlig ordning tröstar bolagets VD med att pipeline av dialoger med potentiellt nya kunder ökar successivt och menar därför att tillväxtpotentialen för Pricer är fortsatt stor. För de större butikskedjorna är det enligt honom inte en fråga om, utan snarare när investeringar i smart butiksdigitalisering ökar för att optimera verksamheter och sänka driftskostnaderna. Han nämner särskilt UK där order borde börja komma in under slutet av 2025 eller början på 2026. Den stora frågan är förstås om dessa investeringar når Pricer eller om de tillfaller dess konkurrenter som i alla fall hittills tycks ha varit fallet. Pricers val är att inte ge sig in i priskriget med exempelvis Vusion utan man väljer att värna om lönsamheten genom att lägga sig i premiumsegmentet där investeringsviljan uppenbarligen inte är hög nog i dagsläget.

Dyr är förstås aktien inte. Snarare tvärtom och då i synnerhet nu när börsvärdet har sjunkit nedåt 1 miljard kronor. Det är förmodligen alldeles för lågt men som Q1-rapporten visade med all önskvärd tydlighet finns det ett skäl till marknadens skepticism. Bolaget har en minst sagt svajig historik med tidvis mycket märkliga allokeringsbeslut och skiftande försäljningsutveckling. Dessutom tycks man kontinuerligt tappa marknadsandelar till sina främsta konkurrenter. Vusion, som Pricers forna försäljningspartner StrongpPoint har bytt till, tycks växa stadigt. Förvisso tack vare aggressiv prisstrategi samt förskottsbetalningar från Walmart (i Europa hade man problem under Q1) men nog ser det ut som om försäljningsorganisationen lyckas bättre än vad Pricers egna gör. Utropstecknet här är samarbetet med JR Tech Solutions som har lyckats synnerligen väl i Kanada för Pricers del.

Det faktum att vd Magnus Larsson flaggar för fortsatt avvaktande tendens i Q2 och eventuellt under hela 2025 är tveklöst inte någon köpmagnet och sannolikt den främsta anledningen till att aktien föll drygt 30% som mest på rapportdagen. I samband med tidigare uttalanden talade han nämligen om 2025 som det året då tillväxten skulle ta fart efter att man under tidigare år återställt lönsamheten. Att bruttomarginalen håller sig stabilt på relativt sett hög nivå (jämfört med tidigare) är förstås positivt men hjälper föga om bolagets kunder inte investerar samtidigt som försäljningspartners lämnar till förmån för konkurrenterna.

Trots att vi även fortsättningsvis ser positivt på Pricers marknad som vi tror har god potential att växa, väljer vi nu att slopa både vår köprekommendation och riktkurs för aktien. Ledningen har gjort oss besvikna på tok för många gånger nu och det faktum att få personer i styrelse och ledning har aktieinnehav att tala om gör att vi är tveksamma till huruvida nuvarande uppsättning har tillräckligt incitament att ta upp kampen med konkurrenterna som både kommit ifatt och kört om Pricer de senaste åren. Att en större ägare som kom in i samband med senaste emissionen (Quaero Capital) därtill ser ut att vilja kliva av nu (har sålt under samtliga månader i Q1) gör förstås inte framtidsutsikterna för aktien bättre. Nedsidan känns förvisso låg men den, hittills felaktiga, synen hade vi som bekant även tidigare.

Källa: Infront

Innehavsredovisning: Jacek Bielecki

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.