Proact - Minskade intäkter i tjänsteaffärer

Proact är en större återförsäljare av datalagring i Europa.

Bolaget skräddarsyr lagringslösningar för företag med komplexa lagringsbehov. Försäljningen består av hårdvaru- och mjukvaruförsäljning av tredjepartsprodukter, konsulttjänster, support och molntjänster.

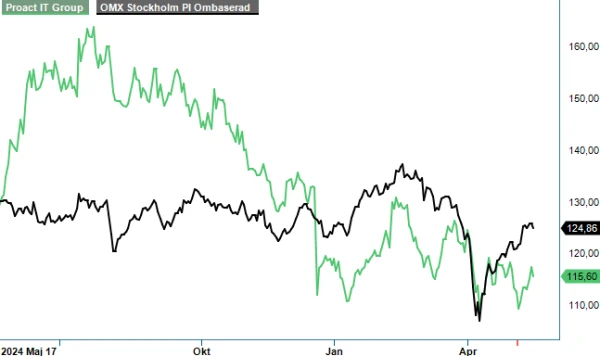

Bolagets aktie var som en del kanske minns, en av kandidaterna i årets vinnarnummer (Newsletter 2144). Någon större succé har den inte varit så här långt men kursen har utvecklats något bättre än Stockholmsbörsens genomsnitt. Detta trots en förhållandevis ljummen Q1-rapport.

Totala intäkter i Q1 uppgick till 1 215,5 Mkr (1 189,3) med Business Unit Nordic & Baltics som draglok. I samtliga övriga affärsområden minskade intäkterna i kvartalet i jämförelse med samma period föregående år. Efter en tillfällig nedgång i systemaffären under Q4 2024 såg Proact en återhämtning i Q1 där omsättningen uppgick till 688,1 Mkr, en ökning på 7,8%.

Under kvartalet tecknades nya molntjänsteavtal till ett sammanlagt värde av 122,4 Mkr (182,7), med en genomsnittlig avtalslängd på mellan tre och fem år. Trots nytecknade avtal, minskade de totala intäkterna från molntjänster med -6,0% till 270,9 Mkr (288,2). För att möta en nedgång i tjänsteintäkterna på 4,8% har kostnadseffektiviseringar initierats i berörda affärsområden.

Återkommande intäkter, från moln- och supporttjänster, uppgick till 429,3 Mkr (441,5). Detta motsvarar en minskning i kvartalet om 2%. Nedgången hänger samman med avslutade avtal och en högre kundomsättning i West och Central. Organiskt minskade återkommande intäkter med 3,4%.

I föregående kvartal (Q4 2024) noterade Proact den starkaste kvartalsvisa molnorderingången någonsin. Den kvartalsvisa volatiliteten i orderingången ligger i linje med historiska trender. Norden och Baltikum var den starkaste regionen under kvartalet med en solid start på året. Den positiva efterfrågan i hela Europa trots makroekonomiska faktorer beror på att kunderna behöver digitalisera, stärka cybersäkerheten och öka användningen av AI.

Justerad EBITA uppgick till 79 Mkr (94,5), en minskning med 16% jämfört med samma period föregående år som ett resultat av minskade intäkter i tjänsteaffärer. Justerad EBITA-marginal minskade till 6% (7,9). Både system- och tjänsteaffären bidrog till minskningen, vilket huvudsakligen härleds till förändrad intäktsmix med högre andel av hårdvaruförsäljning till lägre marginal och lägre beläggningsgrad inom tjänsteleveransen.

Proacts finansiella ställning är stark med en nettokassa på 568 Mkr vid utgången av Q1. Delar av det tillgängliga kapitalet kommer att användas till aktieåterköp där möjligheten finns att fortsätta med medelstora förvärv på befintliga marknader i Europa när det dyker upp tillfällen. Fokus är på satsningar inom AI-infrastruktur, cybersäkerhet och hybridmolnlösningar. Proact siktar på 5% organisk tillväxt och en EBITA-marginal på 8%.

Efter Q1-rapporten har vi endast gjort mindre prognosrevideringar. På 2025 och 2026 års prognoser handlas aktien till EV/EBITA 9x respektive 8x, vilket är en rabatt på cirka 20% mot en del jämförelsebolag. Ser man till P/E-tal värderas Proact till 14x respektive 13x.

Vi tror att Proact bör ha goda förutsättningar att klara skiftet som sker på marknaden som en konsekvens av övergången från lokal lagring av data till moln. Köprekommendationen upprepas därför medan riktkursen justeras ned något till 150 kr (160) som en följd av något lägre prognosantaganden.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.