RaySearch – Överdriven rekyl

Vi har under ett stort antal tillfällen de senaste åren haft en positiv inställning och därmed en köprekommendation på medicinteknikbolaget Raysearch med mjukvarulösningar som dosplanerings- och informationssystem för cancerbehandlingar.

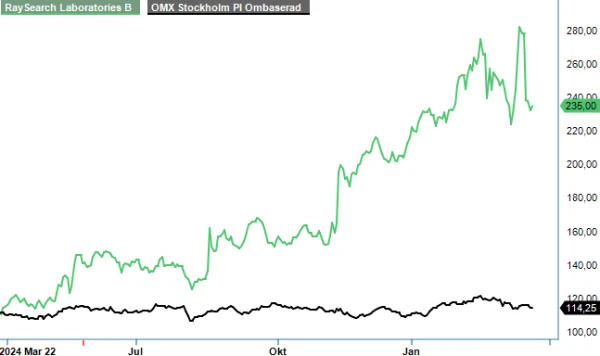

Under 2023 och 2024 hade vi en köprekommendation på aktien vid flera tillfällen där avkastningen i samtliga fall hamnade kring eller översteg 40% innan riktkursen nåddes och aktien således försvann från Top Picks. Senaste gången vi satte regelrätt köp på aktien var i juni ifjol och även denna gång var uppgången sin vana trogen cirka 40% innan aktien ”gick i mål” i november när dåvarande riktkurs 195–200 kr nåddes.

Med facit i hand skulle vi dock egentligen faktiskt lika gärna ha kunnat behålla aktien även denna gång då kursen sedan dess har fortsatt upp cirka 20% till dagens dryga 230 kr. Faktum är att aktien sedan sist dessutom stundtals har varit upp betydligt mer och nådde faktiskt sin högsta nivå någonsin kring 283,50 kr i mars. Därefter har vinsthemtagningar tagit vid, dels på grund av en något svag orderingång i Q4 men än mer bidragande är nyheten att vd och grundare Johan Löf den 18 mars sålde 2 miljoner B-aktier i bolaget, motsvarande nära 6% av det totala antalet aktier i bolaget.

Någon egentlig ko på isen avseende hans försäljning ser vi dock inte även om försäljningen motsvarade över en halv miljard kr, då han fortfarande har aktier för nästan en miljard kr och då han under åren ofta har genomfört försäljningar av privatekonomiska skäl. Skalan på försäljningen var visserligen betydligt större denna gång. Enligt medieuppgifter ska det även ha funnits ett stort intresse och tryck från utländska köpare som ligger bakom beslutet. Bland köparna har senare framkommit att Swedbank Robur Fonder har köpt 425 000 aktier, vilket knappast ger anledning till oro.

Ser man till den senaste kvartalsrapporten (Q4) som presenterades den 21 februari så finns heller inte mycket att oroas över. Nettoomsättningen steg i kvartalet med 7,7% till 322,7 Mkr (299,6), vilket var bolagets högsta omsättning någonsin i ett enskilt kvartal. Tillväxtmässigt var det något svagare än helåret där ökningen uppgick till 17% till 1 192 Mkr (1 022). Då ska man samtidigt komma ihåg att kvartalen successivt stärktes under 2023 och att just Q4 var 2023 års starkaste kvartal visavi omsättningen. Raysearch befinner sig dessutom på en marknad med ojämna orderflöden vilket kan ge utslag i ojämn omsättning mellan kvartalen.

Detta syntes även i orderingången som minskade något eller med 4% till 305,0 Mkr (317,7), vilket ändå i absoluta tal var 20% högre än i Q3 då orderingången ökade med 5,3%. För licenser var nedgången marginella 0,6% medan densamma för support minskade med 5,2%. Någon oro för orderingången framåt känner vi inte heller då bolaget säger sig se ljusa utsikter för fortsatt tillväxt i Q1 2025 och man meddelade också nyligen om en kinesisk order på dosplaneringssystemet Raystation som var bolagets tredje största order någonsin och den största sedan december 2022. Det totala ordervärdet inklusive serviceavtal uppgick i ordern till cirka 77 Mkr varav 26 Mkr kommer att redovisas i Q1 2025. Det är också den första kund som använder en kombinerad koljons- och protonbehandlingsmaskin från japanska Hitachi. Koljonbehandling är den mest avancerade formen av strålbehandling och innebär att tumören strålas med protoner eller koljoner och kan strålas mer exakt.

En fortsatt positiv överraskning i kvartalet var även resultatutvecklingen som slog våra förväntningar med god marginal. Rörelseresultatet förbättrades med hela 77% till 73,6 Mkr (44,4), vilket motsvarade en rörelsemarginal om 22,8% (14,8). Att även rörelsemarginalen för helåret nådde och överträffade målet om en marginal överstigande 20% (21,9 % på helåret) som gällde för senast 2026 gör nu att bolaget har beslutat att höja målet för rörelsemarginalen till att 2026 istället nå minst 25%.

Det är som sagt svårt att hitta mycket att klaga på i Raysearchs Q4 och det mesta talar istället för att både tillväxt och lönsamhet fortsätter att förbättras kommande år. Intressant är att Raycare i höstas behandlade den första patienten tillsammans med amerikanska Varians True-Beam och att Raycare därmed använts kliniskt, vilket helt har ändrat förutsättningarna för produkten med ett kraftigt ökat kundintresse som följd enligt bolaget.

Även om aktien har tappat 15–20% sedan rapporten och toppnivåerna är värderingen fortsatt hög om än rimlig beaktat företagets urstarka utveckling inte minst det senaste året. Det bakåtblickande P/E-talet för 2024 ligger kring 40 men kan nog falla mot 35 i år och under 30 för 2026 om det nya marginalmålet nås. Det känns inte alltför utmanande i jämförelse med liknande företag med motsvarande karakteristika. På ett P/E-tal kring 35 för 2026 skulle aktien handlas kring 300 kr, vilket blir vår nya riktkurs. Rekommendationen blir köp för den som inte räds att ta relativt höga risker.

Källa: Infront

Innehavsredovisning: Jan Axelsson

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

RaySearch Laboratories AB (publ) är ett svenskt medicintekniskt företag som utvecklar avancerade mjukvarulösningar för strålbehandling av cancer. Bolagets flaggskeppsprodukter inkluderar dosplaneringssystemet RayStation®, onkologiinformationssystemet RayCare®, det molnbaserade analysverktyget RayIntelligence® samt behandlingsstyrsystemet RayCommand®. Dessa lösningar används av över 1 100 kliniker i 47 länder. RaySearch grundades år 2000 som en avknoppning från Karolinska Institutet och är sedan 2003 noterat på Nasdaq Stockholm under kortnamnet RAY B.