Revenio - Iögonfallande vacker historik

Hälsoteknikföretaget Revenio Group är noterat på Large Cap i Helsingfors och har ett börsvärde på drygt 1000 MEUR.

Först publicerad i Stockpicker Foreign Affairs 31 (11 april 2023)

NEUTRAL | REG1V | FINLAND | 41,0 EUR

Även om aktien tappat drygt 14 % de senaste tolv månaderna, har Revenio varit en otrolig framgångssaga och under 2016 – 2022 uppgick den årliga omsättnings- och vinsttillväxten (CAGR) till 27 respektive 28 %.

Verksamhet & affärsidé

Revenio utvecklar, tillverkar och säljer teknikrelaterade enheter som används för diagnostik- och övervakning av framför allt ögonsjukdomar. Största delen av omsättningen antas härstamma från tonometrar, det vill säga ögontrycksmätare, som säljs under varumärket iCare. Inom denna nisch har Revenio växt oerhört snabbt och är idag en ledande global aktör.

Framtill år 2019 investerade bolaget främst i att utveckla den egna produktportföljen samt att bli en allt starkare aktör när det kommer till mätning av ögontryck. Under de senaste fyra åren har man dock breddat erbjudandet med flera förvärv: CenterVue (2019), Oculu (2020) och Thirona (2022). De förvärvade bolagen har alla egna styrkor, men Revenio breddade sitt erbjudande inom bland annat diagnostik av glaukom samt programvaror och AI (Artificiell Intelligens) genom dessa förvärv. Det här är en del av bolagets långsiktiga plan: att bli en stark global aktör inom såväl diagnostik som behandling av ögonsjukdomar.

Revenio redovisar i dagsläget inte några segment separat, men den allmänna uppfattningen är att majoriteten av intäkterna härstammar från ögontrycksmätare. Den resterande delen av omsättningen kommer från försäljning av bildåtergivningsenheter, bortsett från några enstaka procent som bolagets mjukvarulösningar hämtar in. Revenio spenderar årligen närmare 10 % av de totala intäkterna på forskning & produktutveckling, vilket kan vara värt att ha i bakhuvudet.

Lönsam tillväxt

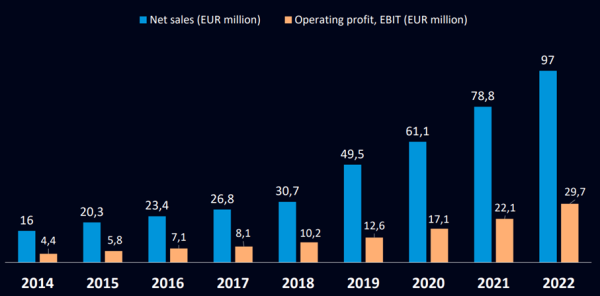

Med bruttomarginaler norr om 70 %, och en omsättningstillväxt de senaste fem åren på närapå 30 %, förstår man snabbt varför Revenio varit en av Helsingforsbörsens bäst presterande bolag. Den fina resan har dock pågått längre än så och som exempel har Revenio närapå fyrdubblat intäkterna sedan år 2013, från 25,7 till 97,0 MEUR ifjol. Därpå har marginalerna förbättrats och vinsten har ökat från 0,18 EUR per aktie för tio år sedan till 0,82 EUR ifjol.

Som ett resultat har Revenio idag ett börsvärde som överstiger en miljard euro och har klättrat ända upp till Large Cap.

Framtidsutsikter

Sedan toppen sommaren år 2021 har Revenio tappat ca 40% av sitt börsvärde. Precis som för många andra bolag, var värderingen i Revenio lite väl tilltagen för några år sedan och vinsttillväxtförväntningarna något höga.

Det är förstås inte rimligt att anta en lika hög tillväxttakt framgent som de senaste fem åren, men Revenio bör ha goda förutsättningar att ta marknadsandelar och fortsätta växa snabbt ett bra tag till. Det finska bolaget är förvisso en större aktör idag än för några år sedan, men på alla marknader där man är verksam finns det fortfarande gott om utrymme att växa.

Ledningens guidance lyder att omsättningen förväntas växa från 2022 (valutajusterat) och att lönsamheten ska vara på en god nivå (exkluderat för engångsposter).

År 2022 växte omsättningen och rörelseresultatet med 23 respektive 34 %. Några såna förväntningar har vi inte på bolaget i år, utan räknar med att intäkterna ökar med ca 15 % samtidigt som rörelse-marginalen (just.) blir något lägre än under 2022.

Värdering

Utgående från vår prognos ovan (2023E) landar EV/EBIT-multipeln (just.) på ca 32x och faller till 27x år 2024. För ett konjunkturokänsligt hälsoteknikföretag med en enastående historik, känns det som en rimlig värdering i dagens börsklimat, men uppsidan räcker inte för att vi ska landa i Köp. Rekommendationen blir således neutral, men vi lär återkomma till bolaget ifall värderingen mot förmodan skulle komma ned något.

Hälsoteknikbolag, som växer och går med vinst, har ofta en hög värdering då affärs-modellerna tenderar att vara skalbara och inträdesbarriärerna höga. Utan större överraskningar, förtjänar Revenio alltså en premiumvärdering och för den långsiktige kan det mycket väl vara läge att börja bygga position redan kring dessa kursnivåer.