Rugvista – flyger mattan på nytt?

Efter sex kvartal med fallande organisk försäljningstillväxt vände e-handlaren RugVista till tillväxt igen under fjolårets Q3.

Först publicerad i Stockpicker Newsletter 2094 (21 januari 2024)

KÖP | RUG | Mid Cap | 64,4 kr

Bolagets nisch är något så pass udda som mattförsäljning direkt till slutkonsument. Till sin hjälp har man dels egna webbutiker som finns tillgängliga på 20 olika språk, dels noga utvalda marknadsplatser såsom exempelvis Amazon. Verksamheten, som omfattar varumärken Rugvista och CarpetVista, är indelad i tre segment: Privatpersoner (B2C), Företagskunder (B2B), samt just Marknadsplatser & Övrigt (MPO). Det senast nämnda affärsområdet är överlägset minst medan det förstnämnda är överlägset störst och genererar ca 85% av den totala försäljningen.

Tittar vi på omsättningen för fjolårets tre inledande kvartal uppgick den till 469 Mkr (435) motsvarande en ökning med knappt 8%. Organiskt var siffran än mer blygsam då den summerades till ynka 0,1%. Sett ur det perspektivet var utvecklingen definitivt inte värd någon större uppmärksamhet. Men som omnämnt i ingressen var just Q3 ett kvartal då omsättningen återigen ökade och det med besked. Försäljningen steg nämligen med nära 25% till 159,6 Mkr i kvartalet (127,9) vilket innebar organisk ökning om 14% (-12,7%). Bruttomarginalen uppgick samtidigt till stabila 62,7% och rörelseresultatet summerade till 18,6 Mkr (16,6) motsvarande en och rörelsemarginal om 11,7% (13,0). Vinsten per aktie redovisades till 0,73 kr (0,63) i Q3 och 2,20 kr sett till hela niomånadersperioden.

Under kvartalet lanserade man sin nya e-handelsplattform på 12 marknader samtidigt som man har skalat upp marknadsföringsaktiviteten. Detta tillsammans med ökat mängd innehåll i bolagets kanaler är åtgärder som ledningen hoppas kommer att leda till varaktig återgång till tillväxt som man uppvisade under tidigare år. Med ökad försäljning torde även lönsamheten kunna öka. Om man lyckas återgå till marginaler på 18-18,5% som man uppvisade under 2020-2021 återstår förstås att se. Det faktum att man till skillnad från många andra e-handelsbolag lyckats upprätthålla stabil lönsamhet under tuffa marknadsförhållanden som har gällt under 2022-2023 gör att en lönsamhet motsvarande omkring 15% ej borde vara omöjlig att nå. Huruvida så blir faller redan under 2024 eller om man får vänta något längre är däremot lite tidigt att avgöra redan nu.

Utöver klart imponerande lönsamhet har RugVista även en stark balansräkning. Vid utgången av september hade man nettokassa på 112 Mkr vilket gör att vi förväntar oss att man fortsätter att dela ut pengar såsom man gjort hittills. Under 2023 blev utdelningen 1,5 kr och vi kalkylerar med stabilt ökande utdelning de närmaste åren om den positiva försäljningstrenden vi har sett i Q3 fortsätter.

Vågar man utgå från att tillväxttrenden verkligen har vänt torde fjolårets Q4 (presenteras 8/2) ha varit bolagets bästa kvartal sett till den tid som bolaget har varit börsnoterat. Slutkvartalet (vid sidan om Q1) är vanligtvis det klart starkaste på året och vi har ingen anledning att tro att mönstret bröts ifjol. Förvisso har konsumenterna på i synnerhet den svenska marknaden varit pressade men med siffrorna från Q3 färskt i minnet (se ovan) torde förutsättningar för att starkt kvartal vara goda. Tittar vi tillbaka i tiden härstammar den kvartalsmässiga rekordförsäljningen från Q4 2021 då man omsatte 219 Mkr. I fjol blev siffran 204 Mkr.

Antar vi att bolaget infriar våra förväntningar om ett rekordkvartal torde fjolårets omsättning kunna summeras till ca 700 Mkr med ett rörelseresultat på strax över 90 Mkr. Vi räknar nämligen med att även lönsamheten i Q4 blir den bästa för i år som en effekt av volymmässiga skalfördelar. Med försiktiga antaganden om fortsatt tillväxt på ca 10% i år och nästa och samtidigt något bättre marginal handlas aktien till ett framåtblickande EV/EBIT knappt 12x. P/E-talet får vi till drygt 15 men båda värderingsmåtten förväntas sjunka ett par pinnhål om man blickar framåt 2025 som ju blir det år de flesta kommer att fokusera på om 9-12 månader. Det är knappast avskräckande givet bolagets starka marknadsposition, stabila finanser, god lönsamhet och återgång till tillväxt.

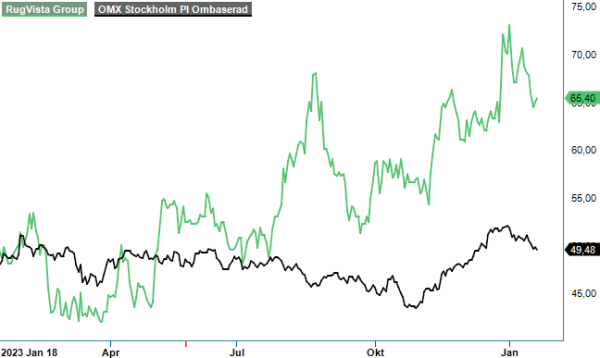

Något direkt fynd är kanske inte aktien i det här skedet inte minst som kursen har stigit med 15% på kort tid. Med det sagt ser vi ändå uppsida mot åtminstone 75-80 kr på 12-månaders sikt. Potentialen (utdelningen inkluderad) räcker för att rekommendationen skall bli köp.