RugVista – ljusning för e-handelsbolag

Under veckan kunde vi läsa att det äntligen tycks börja ljusna för e-handelsbolagen.

Först publicerad i Stockpicker Newsletter 2103 (24 mars 2024)

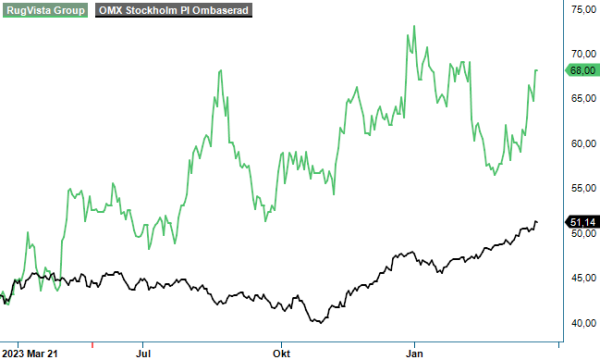

KÖP | RUG | Mid Cap | 68,0 kr

Enligt Svensk Handels E-handelsindikator ökade branschens omsättning med 14% till 11,4 miljarder kronor i februari jämfört med samma månad föregående år. Därmed har omsättningen under årets inledande två månader ökat med 16% jämfört med motsvarande period året innan. Om detta signalerar vändningen efter en period av tyngre utveckling är möjligtvis lite tidigt att sia om. Nog är det ändå optimismgrundande.

Ett av sektorbolagen som sedan tidigare i år finns bland våra Top Picks är mattförsäljaren Rugvista. Anledningen till att vi lyfte in aktien bland våra favoriter var den till synes uppmuntrande Q3-rapporten där omsättningen ökade med 25% (14% organiskt). Eftersom vinterhalvåret (Q4-Q1) normalt är bolagets bästa period kalkylerade vi med att man redan i samband med Q4 skulle leverera sitt bästa kvartal sett till den tid som bolaget har varit börsnoterat. Sett med facit i hand visade det sig bli både rätt och fel.

Rätt eftersom försäljningen mycket riktigt blev historiskt högsta och uppgick till 233 Mkr. Det motsvarade en ökning på 14% eller 9,3% om man exkluderar valutaeffekter. Fel eftersom resultatraden inte riktigt hängde med topplinjen. Bruttomarginalen minskade nämligen med nära två procentenheter till 59,9% (61,8%) vilket innebar att rörelseresultatet blev lägre än under motsvarande period året innan.

Marginalen som normalt sett tenderar att vara högst under Q4 (mycket tack vare volymmässiga skalfördelar) summerades till 12,6% vilket var mer än fem procentenheter lägre än under motsvarande period året innan (17,8%) och än mer om man jämför med Q4 2021 (18,4%). Vi kalkylerade förvisso med att det kunde bli lägre än de starka utfallen från tidigare perioder men estimerade ändå att Q4 skulle bli bästa kvartalsutfallet under 2023. Så blev det alltså inte eftersom man hade högre marginal i Q1 (14,2%). Som en följd av det sjönk aktien med drygt 9% på rapportdagen.

Var Q4-utfallet en viss besvikelse för vår del så handlade det ändå inte om någon gigantisk sådan. När vi köpstämplade aktien räknade vi nämligen med en årsförsäljning om ca 700 Mkr med ett rörelseresultat på strax över 90 Mkr. Facit blev 702,2 Mkr respektive 85,4 Mkr. Efter finansiella kostnader och skatt gav det en vinst på 3,37 kr per aktie (2022: 2,83 kr) vilket var en ökning med 19%. Ett fullt godkänt utfall givet hur hårt pressade konsumenterna på i synnerhet den svenska marknaden har varit.

Utsikterna för 2024 bedöms vara osäkra men det finns en och annan indikation på att konjunkturen faktiskt bottnade under 2023. Att ledningen trots allt ser med viss tillförsikt på framtiden an kan utdelningshöjningen till 1,80 kr (1,50) tjänstgöra som ett bra exempel på. Det är nämligen en högre utdelning än vad bolagets utdelningspolicy stipulerar (upp till 50%). Men så har man också råd med det. Vid utgången av 2023 hade bolaget en nettokassa som även efter genomförd utdelning (37,4 Mkr) kommer uppgå till omkring 150 Mkr. Kassagenereringen är samtidigt god. Tittar vi på kassaflödet från den löpande verksamheten uppgick den till 128 Mkr för fjolåret.

Lönsamhetsbesvikelsen i Q4 till trots väljer vi kvarstå vid våra tidigare estimat och räknar således även idag med att bolaget torde kunna växa med åtminstone 10% i år samtidigt som man förbättrar marginalen något. Den nya e-handelsplattformen som bl.a. rankar bolagets produkter högre hos de globala sökmotorerna, lär tillsammans med förbättrade ekonomiska förutsättningar driva försäljningen framåt. Samtidigt har man under 2022-2023 tagit en del investeringskostnader som ej torde behöva tas i år.

Den stora frågan idag är därför om och i sådana fall i vilken uträckning som lönsamheten kan öka under de närmaste åren. Högre försäljning torde normalt sett driva lönsamheten uppåt även om så inte blev fallet under Q4 där bruttomarginalen blev ovanligt låg. Enligt bolaget berodde det på stort utnyttjande av rabatterade erbjudanden i anslutning till shopinghelgerna (black week, jul etc). En första indikation på huruvida marginalen har återgått till mer normala nivåer kring 61,5-62,5% får vi i samband med Q1-rapporten som försäljningsmässigt inte brukar vara lika stark som Q4 men ändå klart starkare än under sommarperiodens Q2-Q3. I år borde intäkterna i Q1 närma sig 200 Mkr med förhoppningen att rörelseresultatet matchar det starka utfallet i fjol (Q1 2023: 25,7 Mkr motsvarande marginal om 14,2%)

Eftersom kursen idag står 5-10% högre än vad den gjorde när vi tittade på den i mitten av januari är även värderingen något högre. Aktien handlas till EV/EBIT om 13x respektive 11x vilket motsvarar P/e-tal på 17 respektive 15. Något direkt fynd är den således inte men givet Rugvistas starka marknadsposition, starka balansräkning och en lönsam tillväxt som överstiger genomsnittet i ekonomin ser vi inte någon anledning till att aktien skall åsättas en rabatt gentemot övriga börsen. Vi håller därmed fast vid att uppsidan borde sträcka sig mot åtminstone 75-80 kr vilket (tillsammans med den generösa utdelningen) är tillräckligt för att upprepa vår köprekommendation.

Fakta

Rugvista är en av Europas ledande "direct-to-consumer" e-handlare. Rugvista säljer mattor via egna webbutiker tillgängliga på 20 olika språk under varumärkena Rugvista och CarpetVista. Verksamheten är indelad i tre segment: Privatpersoner (B2C), Företagskunder (B2B), samt Marknadsplatser & Övrigt (MPO). Privatpersoner representerar konsumentmarknaden och är Rugvistas huvudsakliga segment.