Sandvik – Mer fokus på långsiktig tillväxt

För verkstadskoncernen Sandvik var den nyligen genomförda avknoppningen av affärsområdet Sandvik Materials Technology (SMT) ett sätt att renodla och förhoppningsvis få upp värderingen för den kvarvarande verksamheten.

Först publicerad i Stockpicker Newsletter 1977 (7 september 2022)

SAND | Large Cap | 162,5 kr | NEUTRAL

SMT stod för 13% av koncernens totala nettoomsättning på 99,1 miljarder kr i fjol, men endast för 8% av det justerade rörelseresultatet (EBIT). Genom utdelningen av SMT till ägarna lyfter man inte bara marginalen men även avkastningen på sysselsatt kapital (ROCE) med 1-2 procentenheter över historiska nivåer.

Det som är kvar är affärsområden Mining and Rock Solutions (48% av den kvarvarande verksamheten), Rock Processing Solution (9%) och Manufacturing and Machining Solutions (43%). De två förstnämnda är besläktade och riktar sina erbjudanden mot gruv- och infrastrukturindustrin. Manufacturing and Machining Solutions tillverkar däremot verktyg och verktygssystem för avancerad skärande metallbearbetning, men har på senare tid även expanderat inom digital tillverkning, mjukvarulösningar samt disruptiva tekniker.

Efterfrågan styrs mycket av den allmänna aktiviteten i den globala ekonomin, fastän kundbasen är väldiversifierad och sträcker sig från gruvor, till fordon, flyg, infrastruktur, energi och verkstad. Situationen är för närvarande mycket komplex, givet effekterna från Corona-pandemin å ena sidan och utmaningarna till följd av Rysslandskrisen å andra sidan.

Under första halvåret i år visade bolaget upp en organisk omsättningstillväxt på 7%, jämfört med samma period i fjol, till 51 971 Mkr. Sammantaget var den underliggande efterfrågan stabil, med styrka inom gruv- och infrastruktursektorn, medan utvecklingstakten inom fordon har varit måttlig. Stark är trenden även inom flyg- och energisegmenten som gick ned signifikant under pandemin. Både orderingång och intäkter gynnades dessutom av den svaga svenska kronan.

Ökade volymer och positiva valutaeffekter motverkades däremot av kostnadsinflation och en ökad användning av flygfrakt. Den justerade EBITA-marginalen minskade följdriktigt med 1,5 procentenheter till 19,6%. På sikt hoppas vd Stefan Widing att kunna mitigera kostnadsinflationen med egna prishöjningar, men han har även lanserat strukturåtgärder som ska öka koncernens motståndskraft och som kommer generera årliga besparingar på cirka 600 Mkr, med full effekt från och med år 2025.

I samband med kapitalmarknadsdagen i maj presenterades nya finansiella mål, dels till följd av avknoppningen av SMT, dels för att för att lyfta fram den nya strategin ”Skifte mot tillväxt”. Framöver vill man växa med 7% per år över en konjunkturcykel (tidigare: >5%), med en justerad EBITA-marginal på 20-22% (tidigare: >16%). Vad gäller skuldsättningen så ska nettoskulden i förhållande till EBITDA inte överstiga 1,5x. Vid slutet av juni uppgick denna ration till 1,23x.

Balansräkningen används bland annat till tilläggsförvärv, både inom den gruvrelaterade verksamheten och inom Manufacturing and Machining Solutions, där man t.ex. har tagit ytterligare steg för att utöka erbjudandet inom runda verktyg med hjälp av M&A. För några dagar sedan annonserades dessutom förvärv av ett företag som är aktivt inom specialanpassade polykristallina diamantverktyg (PCD) för metall- och träapplikationer.

Vad gäller den närmsta framtiden räknar vd Widing med en fortsatt stark utveckling av flygsegmentet, som han beskriver som ett av de starkaste områden just nu. Inom gruvindustrin gynnas man strukturellt av kundernas produktivitet- och hållbarhetsambitioner, som driver efterfrågan på bolagets automatiseringslösningar och batterielektrisk utrustning.

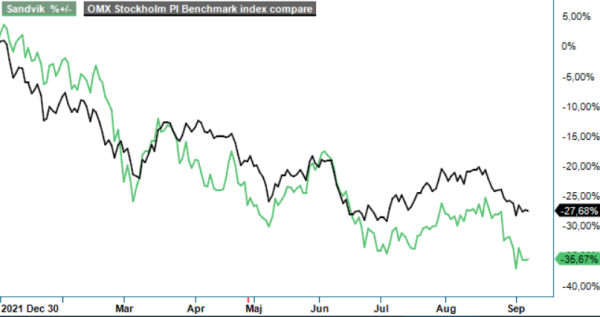

Onekligen finns det gott om orosmoln på horisonten, inte minst de skenande energipriserna och deras konsekvenser för ekonomin och givetvis de enskilda tillverkande bolag med hög energikonsumtion. På bolagsnivå är problemet kortsiktigt främst ett europeiskt sådant och som global aktör har Sandvik en betydande andel av sin verksamhet utanför Europa. Kursnedgången om över 30% hittills i år, tyder dessutom på att placerarna redan har prisat in ett försämrat affärsklimat.

På nästa års estimat motsvarar nuvarande börsvärde justerat för nettoskulden drygt 10,5x det förväntade rörelseresultatet (EV/EBIT). Det är lägre än det historiska snittet, trots att mixen har förbättrats under tiden. Cykliska aktier brukar vara bäst att köpa när omvärlden framstår som stökigast. Vi är kanske inte riktigt där ännu, men den långsiktige kan nog åtminstone fundera på att börja bygga en position redan idag. Med en förväntad uppsida upp mot 185 kr är potentialen ännu inte tillräckligt attraktiv för att inkludera aktien bland våra top-picks men väl värd bevakning är den definitivt.

Sandvik är en global industrikoncern specialiserad på avancerad teknik och verktygslösningar. Företaget erbjuder produkter och tjänster inom områden som gruvdrift, metallbearbetning och materialteknik. Sandvik är noterat på Nasdaq Stockholm under tickersymbolen SAND.

Under 2023 uppgick Sandviks omsättning till 122 878 miljoner kronor, med en vinst på 12 243 miljoner kronor. Styrelsen föreslog en utdelning på 5,50 kronor per aktie för verksamhetsåret, vilket motsvarar en utdelningsandel på 43 %.