Scanfil – På förvärvsfronten

Flera av de nordiska halvledarbolagen har utvecklats starkt på börsen den senaste månaden.

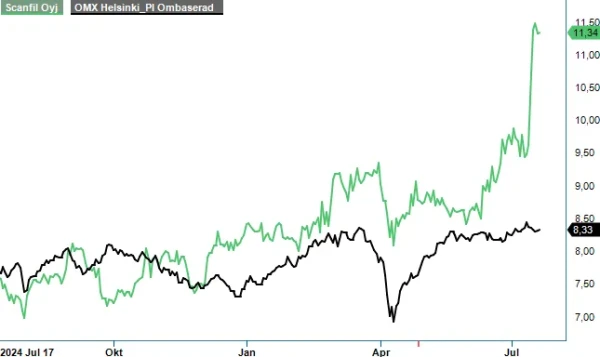

Det gäller även den finska kontraktstillverkaren Scanfil som erhöll en spekulativ köpstämpel av oss i december (Newsletter 2142, kurs 8,09 euro) och i torsdags presenterade resultaten för Q2.

Utöver att ledningen upprepade sin helårsprognos, fanns det inte särskilt mycket att hurra över i Q2-rapporten. Omsättningen ökade förvisso med 3% till 202 Meur, men rensat för SRX Global som förvärvades förra hösten var tillväxten negativ (-1%) trots ett förhållandevis lätt jämförelsekvartal.

Industrisegmentet är fortsatt det som drar relativt bra (+9%), medan Cleantech-affärsområdet i sin tur har det motigt (-4%). Den jämförbara EBITA-marginalen uppgick till 7,0%, vilket var 0,3 procentenheter lägre än ifjol men bättre än i Q1.

Om marknaden enbart sett de finansiella prestationerna under de inledande sex månaderna av 2025, hade aktien knappast stått 40% högre än i december (exkl. utdelning). Scanfil har dock drällt till med två förvärv under sommaren, vilket inte direkt hör till vanligheterna även om ledningen talat allt varmare om bolagsköp och det senaste försäljningsmålet (10% årligen i snitt över en konjunkturcykel) inkluderar förvärv.

I juni tecknade Scanfil avtal om att förvärva 80% av amerikanska ADCO Circuits som ifjol omsatte knappa 31 Meur och hade en rörelsemarginal på över 11%. Den initiala köpeskillingen för ADCO är 13,6 Meur, vilket motsvarar en EV/EBIT-multipel på drygt 6x.

Genom förvärvet stärker Scanfil sin närvaro både i USA och inom försvarsindustrin. Mer än en tredjedel av ADCO:s omsättning under 2024 kom från försvarssektorn, som fortsatt åtnjuter starkt investerarintresse. Affären väntas slutföras under Q3 i år.

Som om inte det var nog annonserades ytterligare ett förvärv den 13 juli. Den här gången var objektet den familjeägda italienska kontraktstillverkaren MB Elettronica för en köpeskilling om 73 Meur (skuldfri basis). Det motsvarar en EV/EBIT-multipel på knappa 11x ifall man utgår från fjolårsomsättningen på 98 Meur samt rörelsemarginalen på 6,7%.

På pappret är det alltså ett betydligt dyrare förvärv än ADCO, och då kan dessutom en tilläggsköpeskilling om upp till 50 Meur (!) tillkomma beroende på hur den finansiella utvecklingen blir under 2025 och 2026. Samtidigt är det ett avsevärt större bolag än ADCO och enligt Scanfil finns det även goda korsförsäljningsmöjligheter. MB är precis som ADCO starka inom försvarssegmentet och genererade ifjol över en tredjedel av sina intäkter från försvarssegmentet.

När förvärven väl är slutförda kommer den finska EMS-koncernen alltså att ha substantiella intäkter från försvarssektorn och Scanfil har även kommunicerat att de ska addera ett fjärde kundsegment - Aerospace & Defence.

Att försvarssektorn är stekhet har nog ingen missat, och Scanfil är långt i från ensamma om att vilja lyfta fram sin exponering mot den branschen. Man har antagligen rätt bra på koll på att den nordiska börskollegan Kitron, som vi skrev om för ett par veckor sedan, har fått en premiumvärdering delvis tack vare sin höga exponering mot försvarsrelaterat. Över en femtedel av intäkterna i den norska kontraktstillverkaren härstammar från, hör och häpna, kundsegmentet Defence & Aerospace.

Scanfil har en stark finansiell ställning och förvärven kommer att finansieras med befintliga kassamedel och tillgängliga kreditlimiter. Utgår man från försäljningen ifjol (780 Meur) adderar de två senaste förvärven cirka 16–17% i omsättning. Helårsprognosen som upprepades i samband med Q2-rapporten, det vill säga 780 – 920 Meur i omsättning och ett jämförbart EBITA på 55–68 Meur, kommer att uppdateras när förvärven är slutförda och MB-affären förväntas vara godkänd av de italienska myndigheterna under Q4.

Att hoppa på en het trend brukar sällan vara ett vinnande koncept i längden i aktiesammanhang, men samtidigt känns det rimligt att en kontraktstillverkare som Scanfil vill ge sig in i ett kundsegment där efterfrågan lär förbli hög under en överskådlig framtid. Värderingsmultiplarna känns heller inte alltför ansträngda, men risknivån i den finska kontraktstillverkaren har skruvats upp ett snäpp i och med det högre förvärvstempot. Scanfil har tidigare varit relativt försiktiga på förvärvsfronten och det senaste decenniet har bara en handfull bolagsköp genomförts, där ett har varit i samma storleksklass som MB (Partnertech år 2015).

Det är förstås svårt att göra upp några prognoser innan de förvärven gått i lås, men ifall man väljer att inkludera ADCO Circuits från Q3 och MB Elettronics från Q4, borde omsättningen i år kunna leta sig uppemot 840 Meur. Med en liknande lönsamhet som ifjol, landar EV/EBITA-multipeln då på knappa 14x (P/E 16x). Tack vare förvärven lär försäljningen redan i nästa år närma sig, eller till och med överskrida, en miljard euro.

Marknaden har dock tagit ut en hel del i förskott och oavsett hur man ser på saken har värderingen blivit mer ansträngd än när aktien stod i 8 euro. Av denna enkla anledning väljer vi att sänka vår rekommendation till Neutral i hopp om ett nytt, bättre ingångsläge längre fram. Den köpsugne lär dock påpeka att Scanfil tack vare en högre andel försvarsrelaterade intäkter gör sig förtjänt av en premiumvärdering och att man fortsatt handlas till lägre multiplar än t.ex. Kitron.

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.