Sedana Medical – För hög risk för Top Picks

När vi för en dryg månad sedan uppdaterade vår syn på medicinteknikbolaget Sedana Medical såg vi inte någon anledning att revidera vare sig rekommendationen (Köp) eller riktkurs (28-30 kr).

Vi betonade däremot att risknivån i investeringen var betydligt högre än snittet och att aktien lämpade sig främst och för de riktigt långsiktiga som kunde tänka sig vänta ut framtida FDA-besked. Tanken var att den som väntade på något gott inte skulle vänta förgäves.

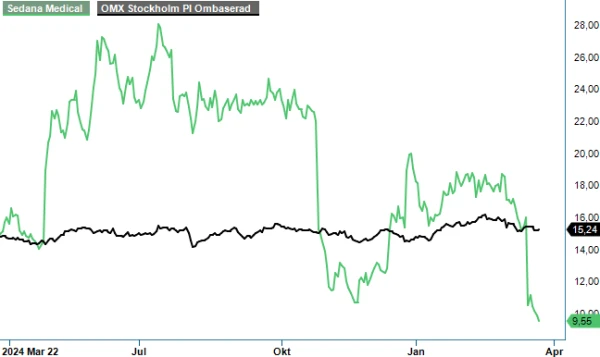

Under förra veckan drabbades dock bolaget av ett tungt bakslag som fick kursen att störtdyka. När kurspressen var som störst var aktien ned närmare 50%. Anledningen var att det i den vetenskapliga tidskriften The Journal of the American Medical Association (JAMA) publicerades en studie som ifrågasatte nyttan av strategin med inhalerad sedering som är det som Sedana Medical försöker utmana standardbehandlingen (intravenös sedering med propofol) med.

Förvisso använde forskarna sevofluran i sin studie (Sedana marknadsför sin enhet med isofluran som idag är det enda godkända medlet) och därtill på en enda subgrupp av patienter på IVA (personer med lungsvikt) varvid utfallet kanske inte är helt rättvisande men nog handlade det om nedslående resultat allt annat lika. Det visade sig nämligen att behandlingen inte förbättrade utfallet för denna grupp av patienter i intensivvård jämfört med intravenös sedering med propofol.

Den dramatiska kursreaktionen föranledde bolaget att skyndsamt anordna ett digitalt investerarmöte där man tydliggjorde att det inte var en studie som Sedana stod bakom utan en där man använde bolagets medicintekniska utrustning för att distribuera sevofluran. Utöver det gav man en mängd mer eller mindre troliga förklaringar till varför dataunderlaget såg ut som det gjorde (bl.a. att studierna inleddes när Covid-19 härjade som värst vilket gjorde möjligheten för utbildningsinsatser kring behandlingen mer eller mindre omöjliga samtidigt som läget mer eller mindre var kaosartat). Icke desto mindre konstaterade man att studien gav ett tydligt svar på att sevofluran ej bör användas på personer med ARDS (lungsvikt).

Ovanstående kan förstås ses som positivt då de som använt medlet kanske vill ersätta det med Sedana Medicals isofluran men väcker förstås även en rad frågor till huruvida den typen av behandling ger bättre utfall. Ledningen påpekade att man så här långt inte såg samma indikationer i de studier man själva genomfört och visade även upp en del data som stödde påståendet. Man påpekade även att det är just dessa studier som ligger till grund för den FDA-ansökan som man ämnar lämna in tillsammans med sina tidigare europeiska studier.

Som långvariga anhängare av Sedana Medicals behandling ser vi inte någon anledning att tvivla på ledningen vad det gäller studiedata. Det bör samtidigt påpekas att all sådan från de nyligen avslutade amerikanska studierna ännu inte har offentliggjorts. Skulle utfallet där inte uppvisa samma tendenser som i den franska studien genomförd på en subgrupp som motsvarar ca 10-15% av patienter som hamnar på IVA-avdelningar, har vi svårt att se att data därifrån skulle äventyra ett framtida FDA godkännande.

Med det sagt kan den amerikanska hälsomyndigheten mycket väl välja att efterfråga kompletterande studier på just ARDS-patienter eller välja att begränsa kommersialiseringsmöjligheten till att inte omfatta personer med nämnda åkomma vilket naturligtvis skulle kunna begränsa marknadspotentialen samt även sjukhusens vilja att investera i en behandling som ändå inte kan användas på alla patienter. Ännu är man förstås inte där och behöver heller inte hamna i nämnda sits. Men osäkerheten och utrymme för den typen av spekulationer har onekligen ökat och sådant är i regel inget vidare för en aktiekurs.

Vi har i våra tidigare analyser nämnt att en investering i Sedana Medical var ett bet på att behandlingen får FDA-godkännande där marknadspotentialen framstår som betydligt högre än i Europa där den redan nu är godkänd. Det senare nämnda faktum gjorde att vi bedömde förhållandet mellan risk/potential för ett marknadsgodkännande som gynnsamt. Den stora frågan var snarare i vilken form som man får lov att marknadsföra terapin i USA och vilka argument som man får lov att använda mot kunderna (IVA-avdelningar på sjukhusen). Här ansåg vi resultat av sekundära effektmått, långtidsuppföljning, och kombinerad analys inklusive den europeiska studien bli avgörande. Efter förra veckans debacle har vikten av dessa data ökat dramatiskt.

Det finns olika sätt att tolka kursnedgången på. Den gemensamma nämnaren är dock att den redan förhållandevis höga risknivån har blivit högre. Som omnämnt ovan är vi inte av åsikten att ett framtida USA-godkännande äventyras av det inträffade givet att bolagets amerikanska studier bekräftar det ledningen påstår sig ha sett så här långt. Vad som däremot inte går att utesluta är behovet av kompletterande data vilket i sådana fall väcker frågan kring framtida kapitalbehov. Att genomföra en emission på nu rådande nivåer skulle medföra en kraftig utspädning. Ett alternativ vore i sådana fall att ta in en partner för den amerikanska marknaden och därmed frångå den strategi som man valt (att lansera behandlingen i egen regi). Det i sin tur skulle minska den framtida intjäningspotentialen.

Som läget är nu finns det lite väl många obesvarade frågor för att aktien skall vara lämplig för att finnas bland våra Top Picks. Att enbart en enda insynsperson har flaggat för köp av aktier efter raset (och då enbart för ett belopp av 100 000 kr) stärker inte heller affärscaset just nu. Nog för att vi fortfarande tror på bolagets möjligheter att etablera sin behandling på den amerikanska marknaden men en köprekommendation nu får bli av den allra mest spekulativa sorten. Den normalt riskbenägne placeraren gör sannolikt bäst i att avstå.

Källa: Infront

Innehavsredovisning: Jacek Bielecki

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.