SensysGatso - Potentialen består

När vi senast tittade till trafiksäkerhetsföretaget Sensys Gatso Group i slutet av mars åsatte vi den en spekulativ köprekommendation.

Först publicerad i Stockpicker Newsletter 1958 (26 maj 2022)

SENS | Small Cap | 1,01 kr | CHANS

Bidragande till den positiva synen på bolaget var framförallt en positiv resultattrend med ökad lönsamhet från speciellt Q3 i fjol men också att en allt större andel av försäljningen går mot återkommande intäkter, TraaS, (traffic enforcement as a service), det vill säga operatörstjänster och återkommande intäkter från underhåll, som är mer lönsam än själva systemförsäljningen. Häri ingår även mjukvara som kan automatisera hela processen för bötfällning vid fortkörning och även hantera den ekonomiska delen vid böter. Att rekommendationen blev spekulativ beror i sin tur främst på att bolaget har en rejält svajig historik.

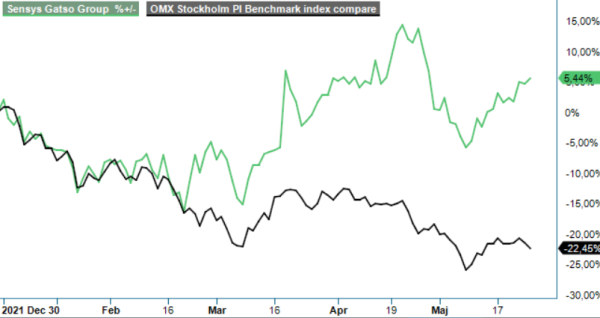

Såhär ett par månader senare har inte speciellt mycket hänt. Aktien har backat några procent på börsen men betydligt mindre än börsen som helhet har gjort under samma period som mestadels har varit riktigt svag. Q1-rapporten har också presenterats och togs åtminstone i nuvarande börssentiment emot med viss besvikelse, då aktien tappade i storleksordningen 6% på rapportdagen. Vår bedömning är dock att rapporten i princip mestadels var positiv då den pekar på fortsatta förbättringar under detta år och framöver.

Nettoomsättningen blev i kvartalet 113,4 Mkr (78,1), motsvarande en tillväxt på 45,2%. Förvisso var Q1 i fjol ett svagt kvartal men tillväxten nu var ändå bättre än i Q4 i fjol då den uppmättes till 28,5 %. Positivt var också att TraaS-försäljningen uppgick till 69 Mkr (47,8), en ökning med 44%, vilket innebar att TraaS-försäljningen stod för 61% av den totala försäljningen. På den viktiga amerikanska marknaden ökade därtill TraaS-försäljningen med 82% från 22 Mkr till 40 Mkr. Bolagets mål är att TraaS ska stå för 60% av intäkterna på årsbasis från 2025.

Även orderingången förbättrades kraftigt i kvartalet. Inklusive tilldelningar i upphandlingar ökade orderingången i Q1 med mer än 200% till 328,5 Mkr (108,0). Orderingången avser främst ett kontrakt i Nederländerna på 250 Mkr och tre TraaS-operatörskontrakt i tre amerikanska städer med ett sammanlagt kontraktsvärde på 26,4 Mkr. Efter kvartalets utgång har upphandlingskontraktet i Nederländerna undertecknats och man har även fått en treårig förlängning av ett TRaaS-kontrakt för ett hastighetsövervakningssystem i Des Moines, Iowa, värt 44 Mkr.

På resultatsidan kunde Sensys Gatso visa upp svarta siffror med ett rörelseresultat på 5,6 Mkr (-14,1), vilket kanske inte låter så märkvärdigt. Vi ser det dock som en mycket positiv signal då positiva resultat i Q1 bara har skett tre gånger sedan 2005 och det senaste tillfället var 2015. Det innebär även att bolaget nu har fyra kvartal i rad av positiva resultat, även det ovanligt i bolagets svajiga historia.

Sammantaget tycker vi att utsikterna ser goda ut framgent för Sensys Gatso. Bolaget hade vid årsskiftet en orderstock på hela 840 Mkr, varav en stor del skulle levereras under 2022. Den allt större och växande TraaS-försäljningen kommer också med stor sannolikhet att leda till förbättrade marginaler framöver och ge en betydligt mer stabil intjäning än vad som tidigare har varit fallet.

Även kostnadsläget ser bra ut. Med långa ledtider för sälj-, leverans- och driftprocesser har kritiska komponenter redan köpts in och säkrats för hela 2022, vilket gör att oroligheterna i världen knappast ska kunna sätta käppar i hjulen kortsiktigt. Någon verksamhet har man heller inte i Ryssland eller Ukraina.

Värderingen är heller inte utmanande med P/E-tal i år kring 13 som mycket väl kan falla mot 9–10 nästa år. Bolaget är därtill skuldfritt med en nettokassa. Speciellt konjunkturkänsligt är man inte heller då kunderna främst återfinns inom offentlig sektor i olika former. Även om vi behåller ordet spekulativ i rekommendationen så anser vi aktien vara spännande och köpvärd för den mer riskbenägna placeraren. Vi behåller riktkursen på 1,35 kr men kan se högre potential om prognoserna slår in någorlunda väl.

Innehavsredovisning: Jan Axelsson