Sinch – Baksmällan som heter duga

Livet var annorlunda i januari 2020, när vi senast skrev om Sinch som är specialist inom molnbaserade kommunikationstjänster (Newsletter 1756).

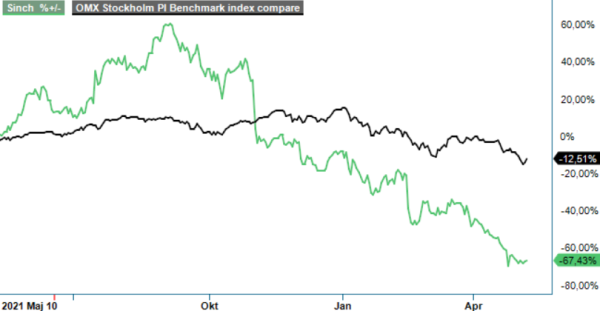

Först publicerad i Stockpicker Newsletter 1954 (11 maj 2022)

SINCH | Large Cap | 41,055 kr | NEUTRAL

Pre-covid, pre-inflationschock och pre-Putinvansinnet var placerarnas riskaptit omåttlig och efter en kursdubblering på bara några månader, handlades bolagets aktie då till över 50x den förväntade vinsten det året. Icke desto mindre lät bolagets aggressiva M&A-agenda, stark organisk tillväxt och framför allt centralbankernas ultralätta penningpolitik kursen rusa med ytterligare 570% som mest.

Spola fram till maj 2022 och aktien är så nära pestsmittad man kan komma. Nedgången sedan toppen i september uppgår i skrivande till runt 80%, drivet av den allmänna osäkerheten på börsen, men dessvärre även bolagsspecifika frågetecken. Q1-rapporten visade nämligen negativ organisk tillväxt av bruttoresultatet inom Meddelandetjänster, vilket är koncernens största segment (84% av bruttoresultatet).

Ledningen fokuserar på bruttoresultatet snarare än intäkter, eftersom bruttomarginalen varierar kraftigt mellan olika produkter och geografier. Efterfrågan är det inget fel på, som den organiska omsättningstillväxten om 23% under kvartalet antyder. Problemet är att intäkterna har nu under flera kvartal vuxit snabbare än bruttoresultatet. Under Q1 ökade det organiska bruttoresultatet på koncernnivå med endast 2%, jämfört med motsvarande period i fjol.

Anledningen till den kraftiga avvikelsen är höga prisökningar från mobiloperatörer, som i kombination med prisförhandlingar med några av bolagets största kunder har resulterat i en lägre bruttomarginal. Det har funnits liknande perioder även tidigare och ledningen är optimistisk att unika skalfördelar och ett brett erbjudande gör bolaget väl positionerat för att lyckas även under tuffare förhållanden.

De senaste åren har Sinch utvecklats till en mer strategisk leverantör hos kunderna, med ökade möjligheter till korsförsäljning och i de flesta fall erbjuder man branschledande produkter för alla de viktigaste kommunikationstjänsterna som företag använder för att nå ut till sina kunder.

Vd Oscar Werner vågar dock inte uttala sig kring när bolaget tror sig kunna vända utvecklingen för den organiska bruttoresultatstillväxten. Enligt finanschefen Roshan Saldanha finns det dock förhoppningar om att trenden bör kunna vända under årets gång. Bland annat utgår vissa volymavtal till fasta priser ut i slutet av Q2. Man kommer dessutom tillfälligt bromsa upp kostnaderna inom Meddelandetjänster för att stärka lönsamheten framöver.

Tar man ett steg tillbaka så är det mycket imponerande vad ledningen har åstadkommit på relativt kort tid. Sedan grundandet år 2008 har man vuxit med lönsamhet och idag använder fler än 150 000 företagskunder den avancerade teknikplattformen, däribland flera av världens absolut största techbolag. Sedan 2017 har nettoomsättningen ökat med en genomsnittlig årligt tillväxttakt (CAGR) på 52% till 16 177 Mkr i fjol. Under samma period har bruttoresultatet ökat med en CAGR på 50% till 3 933 Mkr.

Få bolag har varit lika aktiva på förvärvssidan som Sinch i jakt på ökade trafikvolymer som ju är den viktigaste faktorn för att öka lönsamheten, eftersom en stor del av kostnadsbasen är fast. Branschen genomgår en snabb konsolidering och bolaget har genomfört 16 förvärv sedan börsnoteringen 2015.

Tack vare den genomgripande digitaliseringen av samhället är den underliggande efterfrågan i marknaden för digital kommunikation mycket god. Företagen letar sig till molnbaserade lösningar för att utveckla sin marknadsföring, drift och kundservice. Den totala adresserbara marknaden (TAM) bedöms vara värd mer än 60 miljarder usd. Den största delen av Sinchs intäkter kommer från transaktionsavgifter för att skicka meddelanden, koppla samtal och skicka e-post. När bolagets API:er är integrerade i olika produkter och affärsprocesser leder ökade volymer hos kunderna till ökad försäljning och bruttoresultat för Sinch.

Balansräkningen kännetecknas givetvis av den höga M&A-aktiviteten och på proforma basis uppgick nettoskulden i förhållande till det justerade rörelseresultatet före av- och nedskrivningar (EBITDA) till 3,1x (12-månader rullande, exklusive leasingskulder). Vi noterar dessutom att det finns en goodwill-post på 28 miljarder kr på balansräkningen, motsvarande 48% av alla tillgångar vid slutet av mars. Många förvärv gjordes till betydligt högre kursnivåer än idag, men huruvida det kan finnas ett nedskrivningsbehov framöver skulle givetvis vara ren spekulation. Det är dock värt att ha i åtanke när man försöker bedöma risken och potentialen i bolaget.

Efter de senaste månadernas kraftiga ras motsvarar börsvärdet justerat för nettoskulden omkring 10x det förväntade EBITDA nästa år (EV/EBITDA). Det scenariot förutsätter att efterfrågan håller i sig och att trenden i bruttoresultatet vänder från och med andra halvåret i år. Tyvärr finns det inga konkreta bevis att prispressen kommer avta i närtid, vilket lär fortsätta ligga som en våt filt över aktien.

Vi tycker därför att osäkerheten är i detta läge för stor för en positiv rekommendation. Värderingen har förvisso blivit klart mer attraktiv idag men det svaga sentimentet gör att vi gärna avvaktar tills vi ser att den underliggande trenden i bruttoresultatet har vänt.

Sinch AB är ett svenskt teknikföretag som specialiserar sig på molnbaserade kommunikationstjänster för företag och mobiloperatörer. Företaget erbjuder lösningar inom meddelandehantering, röstsamtal och e-post, vilket möjliggör effektiv och säker kommunikation för över 150 000 företag globalt. Bolaget är noterat på Nasdaq Stockholm under kortnamnet SINCH.