Sinch – Hur mycket sämre kan det bli?

Molnkommunikationstjänstebolagets storhetsdagar är ett minne blott.

Först publicerad i Stockpicker Newsletter 2066 (20 september 2023)

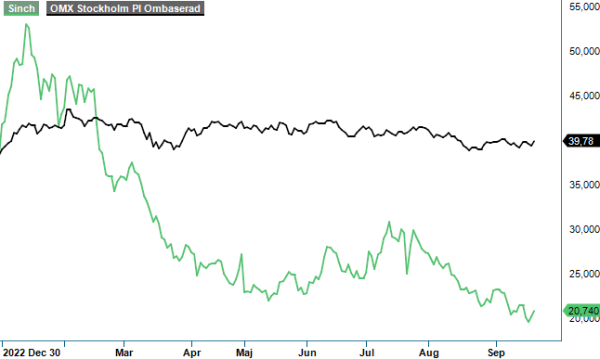

SINCH | Large Cap | 20,74 kr | CHANS

Aktien har trendat söderut sedan mitten av 2021 och bara i år har börsvärdet sjunkit med nästan 50% till drygt 16 miljarder kr. Detta trots att ett omfattande kostnadsreduktionsprogram har initierats ifjol och rörelseresultatet före av- och nedskrivningar (EBITDA) förbättrades med 20% under första halvåret.

Problemet är att marknadsförhållanden har blivit betydligt mer utmanande, till följd av ett större kostnadsfokus från kundsidan vilket i sin tur har lett till en lägre volymtillväxt. För vissa specifika tillämpningar som engångslösenord och nummerverifiering ser bolaget också̊ att en del kunder utforskar ny teknik som kan erbjuda besparingar jämfört med etablerade metoder som SMS. Det är å ena sidan potentiellt negativt för meddelandeverksamheten (66% av nettoomsättningen), men å andra sida borde det också vara en möjlighet att vinna marknadsandelar genom det breda tjänsteerbjudandet med stöd för flera olika kommunikationskanaler.

Även om nettoomsättningen ökade med sammanlagt 6% under det första halvåret till 13,95 miljarder kr, så var den organiska tillväxten dock negativ. Efter -3% i Q1 sjönk omsättningen organiskt med 1% även under perioden april – juni. Uppmuntrande är dock den sekventiella trenden vad gäller den organiska bruttoresultattillväxten som uppgick till +13% i Q2 efter -1% kvartalet innan. Bolaget hänvisar alltid till bruttoresultatet snarare än intäkter, eftersom bruttomarginalen varierar kraftigt mellan olika produkter och geografier.

Glädjeämnet är framstegen inom kostnadsreduktionsprogrammet som initialt siktade på årliga bruttobesparingar på 300 Mkr, motsvarande 10% av kostnadsbasen inom meddelandetjänster och centrala funktioner. Åtgärderna har varit såpass effektiva att man redan nu har realiserat bruttobesparingar motsvarande cirka 360 Mkr på helårsbasis. Bland annat har 115 personer drabbats av uppsägningar. Bruttobesparingen motverkas dock delvis av nya kostnader, främst i form av löneökningar och riktade investeringar inom cybersäkerhet samt IT-harmonisering, vilka i årstakt uppgår till sammanlagt cirka 130 Mkr.

Något oroande på kort sikt är kommentaren från den nye vd:n Laurinda Pang, på posten sedan april, att man kanske inte kommer se den sedvanliga säsongsmässiga ökningen inom Meddelandetjänster under andra halvan av året. Volymerna verkar ha stabiliserats på en lägre nivå, men ledningen ser åtminstone ingen försvagning framför sig. Positivt i affärsmixen märks den starka tillväxten inom e-mail och SMB (Small- and medium sized businesses) som står för 6 – 7% av omsättningen vardera. Segmentet Rösttjänster (22% av omsättningen) påverkas, emellertid, fortfarande negativt av prisregleringar av amerikanska frisamtalsnummer samt lägre volymer och visade en negativ organisk tillväxt på -2% i Q2. Här räknar vd Pang med en bättring från och med Q4.

Frågan är hur mycket sämre det egentligen kan bli för koncernen som helhet? Uppenbarligen finns det en märkbar konjunkturkänslighet i verksamheten. Får vi en djup och långvarig lågkonjunktur lär även Sinchs stora kunder bli tvungna att bromsa under en ännu längre period. Å andra sidan är de strukturella trenderna som gynnar efterfrågan på digitala kommunikationstjänster fortfarande intakta. Bolagets molnbaserade lösningar används för företagens marknadsföring, drift och kundservice – en stor del av det behövs även i sämre ekonomiska tider.

I och med den pågående krisen har ledningen blivit mer återhållsam med sin tidigare så aggressiva M&A-agenda. Sakta men säkert syns det även på balansräkningen, även om nettoskulden i förhållande till EBITDA fortfarande uppgick till 2,4x vid slutet av juni (net debt / EBITDA, 12-månader rullande, proforma). Det är dock en bra bit lägre än de 3,1x vid senaste analystillfälle i maj 2022 (Newsletter 1954).

Aktien har mer än halverats sedan dess och börsvärdet justerat för nettoskulden motsvarar i dagsläget lite mer än 5x nästa års förväntade EBITDA (EV/EBITDA). Det är bara hälften av det vad bolaget värderades till för cirka 16 månader sedan. Till skillnad från då krävs det den här gången inte heller några större underverk för att nå estimaten.

Den försiktiga placeraren avvaktar kommande kvartalsrapport och en eventuell trendvändning inom segmentet Meddelandetjänster. Dagens värdering är dock såpass attraktiv att det kan gå fort när de första positiva signalerna börjar trilla in.

Sinch AB är ett svenskt teknikföretag som specialiserar sig på molnbaserade kommunikationstjänster för företag och mobiloperatörer. Företaget erbjuder lösningar inom meddelandehantering, röstsamtal och e-post, vilket möjliggör effektiv och säker kommunikation för över 150 000 företag globalt. Bolaget är noterat på Nasdaq Stockholm under kortnamnet SINCH.