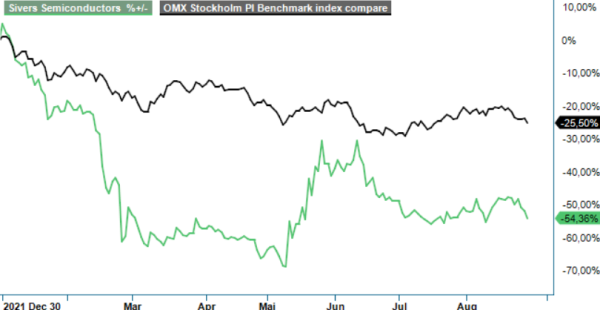

Sivers Semiconductors – För tyst

Aktieägarna i Sivers Semiconductors väntar ännu på det stora lyftet i verksamheten, ett lyft som hållits tillbaka av pandemin och komponentbristen.

Först publicerad i Stockpicker Newsletter 1975 (28 augusti 2022)

SIVE | Mid Cap | 8,85 kr | NEUTRAL

Samtidigt har bolaget oförtrutet stärkt sin position på marknaden och nått en rad högpotenta avtal som kan ge mycket stora volymer på sikt när kunder kommersialiserar och rampar upp produktionen av nya lösningar. Än så länge är vi dock inte där. Under tiden blöder verksamheten ännu mycket kapital.

För Q2 ökade nettoomsättningen till 27,2 Mkr (26,9) med ett resultat före av- och nedskrivningar (EBITDA) som förbättrades till -19,0 Mkr (-20,1). Nettoomsättningen ökade blygsamma 1%. I oförändrade valutakurser minskade den rentav med 12%. Justerad EBITDA, blev -17,9 Mkr (-18,2). Rörelseresultatet (EBIT) dök till -64,4 Mkr (-28,0).

Den kraftiga försämringen av EBIT-resultatet beror till stor del på nedskrivning av immateriella tillgångar som gjordes i samband med integrationen av förvärvade MixComm till följd av överlappande produktområden. Nedskrivningen uppgick till -22,0 Mkr. Vidare bidrog ökade avskrivningar som tillkommit genom just förvärvet av MixComm till EBIT-tappet. Dessa avskrivningar uppgick till -12,3 Mkr. Största delen var hänförlig till koncernmässiga avskrivningar av immateriella tillgångar som identifierades i förvärvsanalysen.

Nettoresultatet summerades sedan till -61,0 Mkr (-28,9), motsvarande -0,29 kr per aktie (-0,19) såväl före som efter utspädning. Kassaflödet från den löpande verksamheten förbättrades dock till -26,9 Mkr (-37,2). Före förändringar av rörelsekapital var detta kassaflöde -15,4 Mkr (-19,1). Investeringsverksamheten gav samtidigt ett kassaflöde på 27,8 Mkr (-63,9). Här bidrog investeringar i finansiella instrument positivt med 46,6 Mkr (-50,3) genom försäljning av kortfristiga placeringar. Finansieringsverksamhetens bidrag blev -4,1 Mkr (-3,0). Det totala kassaflödet blev således -3,1 Mkr (-104,1) och likvida medel uppgick vid utgången av Q2 till 64,0 Mkr (92,5), att jämföra med 304,1 Mkr vid årsskiftet. Utöver likvida medel hade Sivers 44,5 Mkr (50,2) i kortfristiga finansiella tillgångar i form av kortfristiga placeringar i räntebärande obligationer, att jämföra med 152,1 Mkr vid årsskiftet.

För det första halvåret totalt steg nettoomsättningen till 54,6 Mkr (40,8) med ett resultat före av- och nedskrivningar (EBITDA) som förbättrades till -31,0 Mkr (-37,9). Nettoomsättningen ökade därmed 34%. I oförändrade valutakurser steg den med 19 %. Justerad EBITDA blev -35,3 Mkr (-37,5). Rörelseresultatet (EBIT) drattade ned till -91,4 Mkr (-53,8). Mycket av försämringen av EBIT-resultatet beror på tidigare nämnda nedskrivning av immateriella tillgångar med -22,0 Mkr. Utöver detta bidrog ökade avskrivningar efter förvärvet av MixComm med -16,2 Mkr för halvåret. Nettoresultatet summerades till -79,4 Mkr (-55,1), motsvarande -0,39 kr per aktie (-0,36) såväl före som efter utspädning.

Kassaflödet från den löpande verksamheten försämrades till -89,5 Mkr (-73,2). Före förändringar av rörelsekapital var detta kassaflöde -33,6 Mkr (-39,0). Investeringsverksamheten gav samtidigt ett kassaflöde på -152,4 Mkr (-79,6). Här bidrog investeringar i finansiella instrument positivt med 88,6 Mkr (-50,3) genom försäljning av kortfristiga placeringar medan förvärvet av MixComm belastade med -206,5 Mkr. Finansieringsverksamhetens bidrag blev -7,3 Mkr (-5,8). Det totala kassaflödet blev således -249,2 Mkr (-158,6).

Q2 var som helhet i linje med våra sedan tidigare försiktiga förväntningar på kvartalet. Vad som nu blir desto viktigare är att Sivers levererar på sin tidigare bedömning att förutsättningarna förbättras under andra halvåret, en bedömning som upprepades i Q2-rapporten. Samtidigt har det varit synnerligen tyst på nyhetsfronten sedan vår föregående analys alldeles i början av juli.

Med tanke på det fortsatt mycket osäkra omvärldsläget ser vi en risk att det dröjer in på nästa år innan tillväxten tar bättre fart. Det aktualiserar samtidigt vår tidigare bedömning att ytterligare kassapåfyllnad kommer bli nödvändig på vägen framåt. Efter Q2-rapporten ser vi en klar risk att detta kan bli aktuellt redan tidigt nästa år. Med andra ord väntar framöver sannolikt en hämsko på aktien, så länge inga riktigt stora ordervolymer eller nya storkunder tillkommer innan dess som kan lyfta placerarnas blick längre in i framtiden och därmed stötta aktiekursen. Oavsett ser vi dock att bolaget kommer behöva fylla på kassan dels pga förväntade underskott till dess att positiva siffror kan nås, dels för att stärka rörelsekapitalet den dag affärerna börjar snurra på allvar. Dessvärre är det inte det bästa klimatet just nu för kapitalanskaffningar i bolag av Sivers storlek och risknivå, och risken är att kursen kommer urholkas en del framöver om inga stordåd uträttas av bolaget under samma tid.

Vi frångår nu vår tidigare spekulativa köprekommendation och intar en neutral inställning. Riktkursen sänks till 12 kr (14).