Sivers Semiconductors – Käftsmäll

Februari och inledningen på mars blev en riktig kalldusch för Sivers Semiconductors.

Först publicerad i Stockpicker Newsletter 1945 (3 april 2022)

SIVE | Mid Cap | 8,215 kr | KÖP

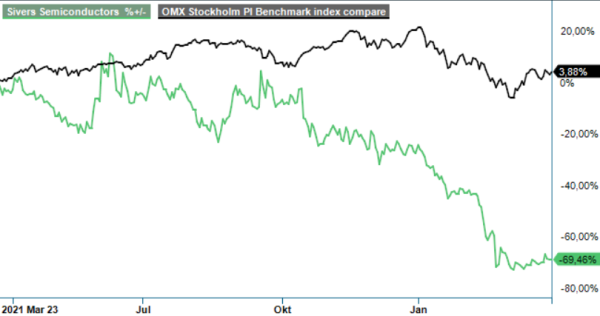

Först kom bokslutet, som vi gick igenom i föregående uppdatering, vilket satte ny press på kursen i och med ytterligare förseningar och fördröjningar till följd av inte minst den komponentbrist som drabbat bolagets kunder. Sen kom det ohyggliga kriget i Ukraina. Men som om detta inte vore nog kom sedan beskedet att ett jätteavtal pausats. Följden blev att aktien åkte rutschkana ända ned till som lägst 7 kr blankt.

Läget i Sivers Semiconductors har på mycket kort tid onekligen förändrats drastiskt till det sämre vilket med all önskvärd tydlighet också märks i den havererade aktiekursen. Men den stora frågan är till syvende och sist hur bolaget ser ut att påverkas i det längre perspektivet?

I augusti 2020, meddelades att Sivers Semiconductors skrivit ett kombinerat utvecklings- och leveransavtal med ett globalt hightech-bolag, noterat på New York Stock Exchange. Värdet på avtalet uppskattades till ca 480 Mkr för de första tre årens kommersiella utrullning och baserades på ej bindande prognostiserade volymer från kunden. Det som nu hänt är att kunden har beslutat att avsluta det pågående utvecklingsprojektet och pausat hela projektet tills vidare på grund av generella förseningar och för att man missar sin kunds marknadsfönster.

Med ett uppskattat ordervärde på närmare 0,5 Mdr kr för de första tre åren var detta ett avtal som blev starten på en monstruös uppgång för aktiekursen. Dagen innan avtalet kommunicerades hade aktien stängt i 13,48 kr. Redan på dagen för nyheten slutade kursen på 18,3 kr, för att sedan sprinta vidare likt en anfallande tjur. Redan en vecka senare nåddes dryga 30 kr och knappt en och en halv månad efter nyheten nåddes allt jämt gällande nya ATH-noteringen 42,60 kr. Kort därefter genomförde Sivers Semiconductors en riktad emission om ca 200 Mkr till institutionella och andra kvalificerade investerare med en teckningskurs på 30,70 kr. I juni förra året kom bolaget sedan in i finrummet genom att godkännas för notering på Nasdaq Stockholms huvudlista i Mid Cap-segmentet. En fantastisk resa och föga förvånande var bolaget fulla av tillförsikt.

Efterhand har dock pandemins fulla konsekvenser blivit successivt tydligare och där bolaget står nu efter bakslaget med det pausade avtalet är tillväxtutsikterna för de allra närmaste åren försämrade. Detta i och med dels det avtalsspecifika bortfallet, dels risken för att fler kunder råkar ut för samma situation. Samtidigt gäller det att ha klart för sig att avtalet trots allt utgör endast en av de 44 design wins inom 5G som Sivers Wireless erhållit. Storleken på kontraktet gör stoppet till ett stort avbräck, men det stora antalet design wins utgör ändå en god grund för trots allt kraftfull tillväxt de kommande åren. Troligen kommer det dock dröja längre till vinst och positiva kassaflöden samtidigt som sannolikheten för ytterligare finansieringsbehov på vägen dit har ökat ytterligare. Just det senare gör utsikterna för aktien mer osäkra.

Vid nuvarande kursnivå på dryga 8 kr är bortfallet från det pausade avtalet, vars tänkta volymer enligt Stockpickers bedömning sannolikt kommer att utebli helt, mer än väl inprisat och vi bedömer att viss höjd även har tagits för en del ytterligare förseningar och fördröjningar bland Sivers Semiconductors kunder. Förväntningarna är med andra ord kraftigt sänkta, vilket också är rimligt i nuläget.

Framtidspotentialen är dock allt jämt högst betydande och i ett normaliserat läge bedömer vi ännu att bolaget kommer att kunna skapa mycket kraftig tillväxt utifrån sin framskjutna position. Riktkursen nästan halveras till 13 kr (25) medan köprekommendationen kvarstår. Om bolaget rider ut stormen på ett bra sätt med att serva befintliga samt attrahera ytterligare nya kunder och klara eventuella finansieringsbehov utan orimligt stor utspädning, är potentialen i ett normaliserat läge betydligt större än vad vår nuvarande riktkurs antyder.

Vi har redan tidigare påpekat att sannolikheten för att Sivers kan behöva stärka kassan ytterligare någon gång under vägen framåt är relativt hög. Likadant har vi bedömt att kassaförbrukningen kommer att förbli hög en tid framåt. Det som förändrats vad gäller finansieringsfrågan i och med omvärldsläget i allmänhet och det pausade avtalet i synnerhet, är att ytterligare kapitalanskaffning kan bli större och klart mer krävande än vad det tidigare såg ut samt föranleda betydligt mer utspädning.