Sivers Semiconductors – Stark vändning

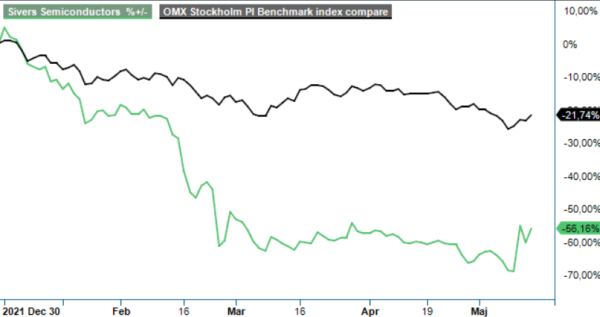

I tisdags veckan som gick nådde Sivers Semiconductors aktiekurs ett nytt flerårslägsta på 6 kr blankt. Inget vidare hoppingivande.

Först publicerad i Stockpicker Newsletter 1955 (15 maj 2022)

SIVE | Mid Cap | 8,5 kr | KÖP

Redan under onsdagen tvärvände det dock när Q1 rapporten presenterades. Som bäst nådde aktiekursen närmare 60% över veckans botten. Vi synar rapporten och uppdaterar vår bedömning av utsikterna.

För Q1 steg nettoomsättningen till 27,5 Mkr (13,8) med ett resultat före av- och nedskrivningar (EBITDA) som förbättrades till -12,0 Mkr (-17,8). Nettoomsättningen ökade 98% eller 79% i oförändrade valutakurser. Justerad EBITDA, som justerats för jämförelsestörande poster, blev -17,4 Mkr (-19,3). Rörelseresultatet (EBIT) landade på -27,0 Mkr (-25,8). Nettoresultatet blev -18,3 Mkr (-26,2), motsvarande -0,10 kr per aktie (-0,17) såväl före som efter utspädning.

Kassaflödet från den löpande verksamheten sjönk till -62,6 Mkr (-35,9). Före förändringar av rörelsekapital var detta kassaflöde -18,2 Mkr (-19,9), dvs istället något förbättrat. Investeringsverksamheten gav samtidigt ett kassaflöde på -180,3 Mkr (-15,8), varav förvärvet av dotterbolaget MixComm bidrog med -206,5 Mkr (0). Finansieringsverksamhetens bidrag blev -3,3 Mkr (-2,8). Det totala kassaflödet blev således -246,1 Mkr (-54,5) och likvida medel uppgick vid utgången av Q1 till 64,9 Mkr (196,8), att jämföra med 304,1 Mkr vid årsskiftet. Utöver likvida medel hade Sivers 91,1 Mkr i kortfristiga finansiella tillgångar i form av kortfristiga placeringar i räntebärande obligationer, att jämföra med 152,1 Mkr vid årsskiftet.

Förutom att Q1-rapporten blev ett efterlängtat fall framåt för omsättningen, bidrog sannolikt tydligt positiva tongångar i rapportens VD-ord. Inte minst skrivelsen om att de offerter Sivers nu skickar ut är både i antal och i storlek av en magnitud bolaget inte tidigare varit med om. Samtidigt uppgavs intresset från kunder och potentiella kunder inom framför allt SATCOM ha varit stort under Q1, men även inom Wireless ser Sivers nya typer av amerikanska kunder tack vare ökad närvaro i just USA. Dessutom angavs att bolaget ser ett större intresse från kunder för nya projekt och en ökad vilja att våga satsa, och att detta är en markant skillnad jämfört med läget för ett år sedan då få kunder vågade planera framåt.

Även om pandemin allt jämt sätter käppar i hjulen i form av allmän komponentbrist som förhindrar Sivers kunder i deras satsningar, bedömer Stockpicker chansen som god att det lättar för Sivers verksamhet mot slutet av året. Vi bedömer samtidigt oförändrat att ytterligare finansieringsbehov kommer att uppstå på vägen innan vinst och positiva kassaflöden kan nås. Samtidigt bedömer vi liksom vid föregående analys att marknaden vid nuvarande kursnivåer tagit höjd för en del ytterligare förseningar och fördröjningar bland Sivers Semiconductors kunder. Det är visserligen fortsatt rimligt i det korta perspektivet. Men blickar vi längre fram är framtidspotentialen allt jämt högst betydande och i ett normaliserat läge bedömer vi ännu att bolaget kommer att kunna skapa mycket kraftig tillväxt utifrån sin framskjutna position.

Tongångarna i Q1-rapporten ger dessutom hopp om att andra halvåret kan bli ett tydligare fall framåt, varför vi mycket väl kan ha sett botten för aktiekursen. Efter Q1-rapporten bibehåller vi tills vidare riktkursen oförändrad på 13 kr. Eventuella konkreta positiva signaler framöver om att marknaden är tydligt på gång kan dock ge upphov till höjningar av densamma. Om bolaget tar sig igenom nuvarande tröga period på ett bra sätt med att serva befintliga samt attrahera ytterligare nya kunder och klara eventuella finansieringsbehov utan orimligt stor utspädning, är potentialen i ett normaliserat läge betydligt större än vad vår nuvarande riktkurs antyder.