Skanska - Köpläge på nytt?

I slutet på förra året (Newsletter 2138) upprepade vi vår köprekommendation på Skanska då värderingen låg något under det historiska snittet.

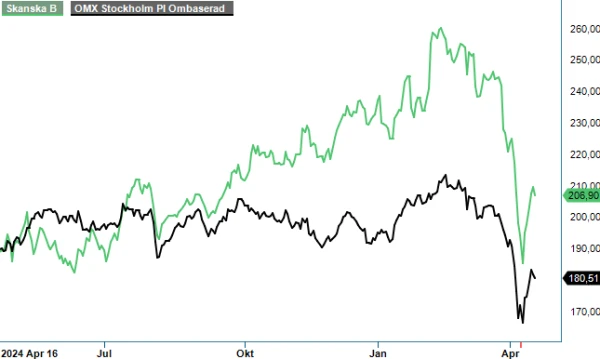

I början på februari nåddes riktkursen om 255 kr och aktien fick därmed lämna våra Top Picks efter en stark kursutveckling i spåren av en riktig kanonad av stora amerikanska order. Byggjätten avslutade nämligen fjolåret på en överraskande bra nivå med en orderingång på 49,6 Mdr kr (44,1) inom byggrörelsen. Orderingången under 2024 resulterade i en ny rekordhög orderstock.

Koncernens intäkter för Q4 ökade med 21 % till 50,6 Mdr kr (41,9) och rörelseresultatet på 2 750 Mkr (957), kom in 10 respektive 7 % över konsensus. Rörelseresultatet för jämförelseperioden inkluderar nedskrivningar och förändringar av fastighetsvärden om totalt 2 Mdr kr till följd av svaga fastighetsmarknader. Samtidigt överraskade lönsamheten inom bostadsutveckling positivt.

Störst bland Skanskas olika verksamhetsgrenar är byggverksamheten som utgör nästan 80% av intäkterna. Under det säsongsmässigt lönsamma Q4 levererade verksamheten ett rörelseresultat på 2,1 Mdr kr (1,8), vilket innebar en byggmarginal på 4,5%. Därmed nådde helårets byggmarginal upp till koncernens målnivå om 3,5%. Alla huvudmarknader, Norden, Europa och USA, bidrog med god lönsamhet.

Skanska har målats upp som något av en AI-vinnare då bolagets byggverksamhet tagit en rad order på datacenter i USA under det senaste året. Hittills har det varit en bra affär för Skanska med ett flertal återkommande kunder som bygger datacenter, framför allt i USA. Skanskas amerikanska verksamhet utgörs av både byggverksamhet och kommersiell fastighetsutveckling och står för närmare 40% av koncernens intäkter. Historiskt har USA varit en bra tillväxtmarknad för Skanska. Men med Donald Trump vid rodret ser det mer osäkert ut på kort sikt då många företag avvaktar med att göra investeringar med tanke på presidentens velande fram och tillbaka med tex tullar. Goda nyheter för Skanska är dock att Trump vill sänka den amerikanska företagsskatten till 15% (från 21).

Förluster inom BoKlok balanserades av positiva återläggningar inom avslutade bostadsprojekt. Ledningen upplever en förbättrad transaktionsaktivitet inom kommersiell fastighetsutveckling och avyttringarna blev 3,3 Mdr kr från fem olika fastigheter varav 400 Mkr såldes till den egna fastighetsförvaltningen. Reavinsten på dessa avyttringar blev 561 Mkr.

Skanskas kommentarer avseende olika byggmarknader är i stort sett oförändrad från tidigare rapporter. Bolaget anger att det är lovande att se att marknaderna för deras projektutvecklingsverksamheter börjar återhämta sig. Skanskas fördel mot andra konkurrenter är att bolaget med dess storlek kan ta sig an stora och komplexa projekt. Eftersom många projekt i den välfyllda orderboken redan påbörjats har dessutom risken för förseningar minskat.

På årets vinstprognos handlas aktien till P/E-tal om 11-12, vilket är något under det historiska snittet. Koncernen är dock en förlorare på en svagare amerikansk dollar då en stor del av verksamheten finns i USA. Vi tror dock att koncernen kan hantera kostnadsinflation och möjliga problem i leveranskedjan på ett bra sätt.

Efter kursnedgången den senaste tiden sätter vi återigen en köprekommendation med riktkurs 255 kr.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.