Skanska - Välfylld orderbok

Skanska fortsätter att utvecklas starkt i USA.

Dock innebär Trumps okonventionella och minst sagt oförutsägbara handelspolitik att det tar längre tid för kunder att starta projekt. Det gäller främst amerikanskt husbyggande, såsom skolor, sjukhus och flygplatser, där Skanska ser en mer normaliserad efterfrågan och därför drar ned utsikterna från starka till stabila.

Under Q1 kom åtta av Skanskas tio största order från USA, där flera stora broprojekt var de mest värdefulla. Marknaden uppges vara fortsatt stark på traditionell infrastruktur och nyligen rapporterade man ännu en broorder till ett värde av nära 7 Mdr kr. Eftersom det mesta materialet som används i amerikanska projekt kommer från USA, får tullproblematiken ingen direkt påverkan i just dessa fall. Skanska har därtill varit något av en AI-vinnare då bolagets byggverksamhet tagit en rad order på datacenter i USA under det senaste året. Hittills har det varit en bra affär för Skanska med ett flertal återkommande kunder som bygger datacenter.

På den europeiska marknaden för bostads- och kommersiella fastighetsutveckling syns ännu ingen stor vändning. På den nordiska bostadsmarknaden uppger Skanska att aktiviteten snarare dämpades något under Q1. Vi tror dock att ledningen i Q2-rapporten kan flagga för en viss ljusning.

Intäkterna i Q1 uppgick till 42,3 Mdr kr (36,4), justerat för valutakurseffekter ökade intäkterna med 15%. Rörelseresultatet kom in på 1,1 Mdr kr (0,5). Rörelseresultatet för jämförelseperioden påverkades av kostnader relaterade till ett äldre projekt i den brittiska byggverksamheten. Byggkoncernens orderingång i Q1 uppgick till ca 39 Mdr kr. Det innebar en nedgång med 17% från ett starkt jämförelsekvartal föregående år. Skanskas orderbok är dock välfylld då den innehåller order på ca 263 Mdr kr vilket motsvarar 19 månaders produktion.

Byggbolagets Q2-rapport publiceras under kommande vecka (18 juli). Stockpicker förväntar sig en fortsatt stabil utveckling av orderstocken (i lokal valuta), även om den rapporterade orderstocken fortsätter att påverkas negativt jämfört med föregående år, främst på grund av kronans utveckling mot dollarn. Vi räknar inte med att ledningen lämnar någon koncernspecifik prognos. Marknadsutsikterna tror vi kommer vara oförändrade från Q1-rapporten. Vi tror att Skanska framöver kommer att öka sina investeringar i såväl bostäder som kommersiella fastigheter. Volymerna på transaktionsmarknaden har gradvis förbättrats i Europa som ett resultat av lägre räntor samt förbättrad aktivitet på lånemarknaden men lokala variationer i aktivitet är fortfarande förekommande.

Återhämtningen på den amerikanska investerarmarknaden går långsammare än i Europa beroende på ett högre ränteläge. Vi närmar oss förmodligen en räntesänkning när Fed får mer data om hur Trumps politik påverkar den amerikanska inflationen. Eftersom USA utgör över hälften av Skanskas verksamhet är det viktigt att osäkerheten minskar kring Trumps politik så företag vågar börja dra igång projekt. Historiskt har USA varit en bra tillväxtmarknad för Skanska.

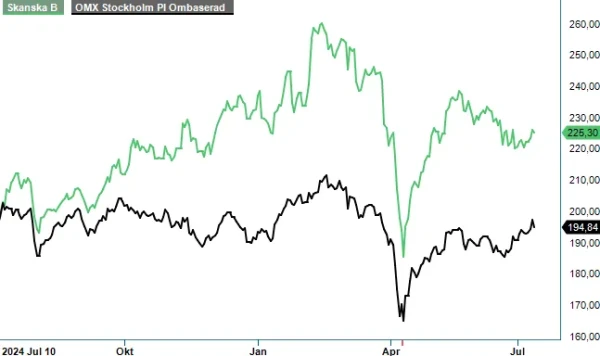

På våra prognoser för 2025 och 2026 handlas aktien till P/E-tal om cirka 14 respektive 12,5. Vi är fortsatt positiv till Skanska, även om värderingen kommit upp något jämfört med läget för vår senaste uppdatering. Även köprådet kvarstår och så även riktkursen om 255 kr.

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.