SKF – Trumps tullar skapar nytt köpläge

Det har bara gått lite mer än två månader sedan Donald Trump tog över makten som USA:s president igen, men det känns som en evighet, och många har redan drabbats av ”Trump-effekten”.

Den svenska verkstadssektorn är starkt exportberoende och påverkas av globala handelsflöden och valutakursrörelser.

Till följd av Trumps tullutspel och allmänna hot har den amerikanska dollarn tappat nästan 10% av sitt värde mot kronan sedan början av januari. Jämfört med för ett år sedan står dollarn cirka 6% lägre. Efter en lång period av svag utveckling har den svenska kronan dessutom stärkts med drygt 5% hittills i år, vilket innebär att svensk verkstadsindustri har fått en ordentlig valutamotvind. I SKF:s fall härstammar 41% av nettoomsättningen från EMEA-regionen, 31% från Nord- och Sydamerika, 18% från Kina och Nordostasien och 10% från Indien och Sydostasien.

Ännu värre är den osäkerhet som Trump har orsakat i den globala ekonomin, som precis var på väg att återhämta sig. Den senaste utvecklingen för flera ledande ekonomiska indikatorer (till exempel inköpschefsindex) visar en marginell förbättring, men utsikterna har försämrats avsevärt sedan den gradvis eskalerande handelskonflikten som Trump har inlett mot flera delar av världen. Han har redan annonserat tullar på 25% på bilar och bildelar och sagt att betydande "regionala" tullar kan införas på samtliga EU-produkter den 2 april (”Liberation Day”), då han ska presentera sina planer i detalj.

I samband med presentationen av bokslutskommunikén för 2024 i slutet av januari uppgav vd Rickard Gustafson att han räknar med fortsatt svag efterfrågan på kullager på kort sikt och en organisk försäljningsnedgång under Q1 2025, jämfört med samma period i fjol. Det skulle i så fall bli det sjunde kvartalet i rad med en organisk nedgång. Bolaget har dock lyckats hålla emot imponerande väl vad gäller lönsamheten, och under helåret 2024 var den justerade rörelsemarginalen nästan oförändrad på 12,3% (12,5), trots en negativ organisk försäljningsutveckling på -5,4%.

Som vi har påpekat i våra tidigare analyser har SKF framgångsrikt genomfört omfattande besparingsåtgärder, inklusive betydande personalneddragningar. En viktig pusselbit är även bolagets strategiska regionalisering av tillverkningen, där man flyttar produktionen mellan olika regioner för att stärka försörjningskedjorna. Q4 2024 blev emellertid det första sedan efterfrågan började minska i mitten av 2023 där man, trots dessa åtgärder, inte fullt ut lyckades kompensera för den negativa effekten av låga volymer. Arbetet med att minska kostnaderna fortsätter, inte minst genom att se över industri- och fordonverksamhetens struktur.

I höstas meddelades att fordonsverksamheten ska separeras från övriga delar av företaget och noteras som ett självständigt bolag under första halvåret 2026. Under 2024 stod fordonsverksamheten för 30% av försäljningen men endast för 11% av rörelseresultatet. Den kännetecknas av relativt låg tillväxt, hög marginalvolatilitet och låg lönsamhet. Industriverksamheten däremot uppvisar en god historik och har under det senaste decenniet vuxit snabbare, med en tre gånger högre justerad EBIT-marginal (15,6% jämfört med 4,7%). Minst lika tilltalande är den betydligt bättre resultatstabiliteten, även under utmanande ekonomiska tider. Mer information kring det pågående separationsarbetet har utlovats till kapitalmarknadsdagen den 11 november.

Uppdelningen framstår som mycket lovande och bör kunna förbättra marknadens syn på det ”nya” SKF (exklusive fordonsverksamheten). Kortsiktigt är dock fullt fokus på efterfrågeutvecklingen, där fordonsverksamheten fortfarande sticker ut åt det negativa hållet, även före tullarna. Undantaget är elfordon i Kina, som utvecklas bra. Svagt går det däremot fortfarande för den kinesiska vindkraftsaffären.

De senaste veckornas politiska utveckling gör det alltmer osannolikt att volymerna kommer att förbättras i närtid. Detta, i kombination med valutamotvinden, bör ha en negativ effekt på lönsamheten under de kommande kvartalen. Visst hopp ser vi från Tyskland, där det omfattande finanspaketet bör kunna skapa viss tillväxt mot slutet av året. Det lär dock inte vara tillräckligt för att kompensera för osäkerheten i USA.

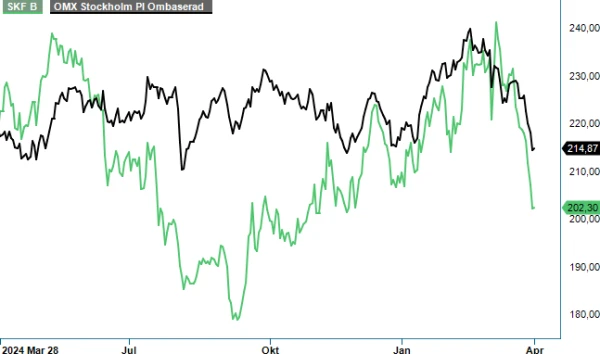

Från tidpunkten för vår senaste analys i september (Newsletter 2126) till början av mars utvecklades aktien starkt och klättrade med 26%. Riskaptiten har dock försämrats markant sedan dess och kvar idag är en uppgång på drygt 5%. Givetvis har även vi varit tvungna att anpassa våra estimat till den nya realiteten, men P/E-talet är icke desto mindre fortsatt mycket attraktiva 12 på årets förväntade vinst. Som jämförelse handels den amerikanska konkurrenten Timken till P/E-tal på 14. Om vi även tar hänsyn till SKF:s starka balansräkning motsvarar börsvärdet, justerat för nettoskulden, runt 9x det förväntade rörelseresultatet i år (EV/EBIT), vilket kan jämföras med 10x för Timkens del.

Vi ser den kortsiktiga volatiliteten som ett bra köptillfälle för den långsiktige och upprepar vår köprekommendation med riktkurs 250 kr.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.